Comme prévu, le Conseil des gouverneurs de la BCE a décidé de mettre fin aux achats nets dans le cadre de son programme de rachat d’actifs, Cette nouvelle phase pourrait être qualifiée de « pause quantitative » avant le passage au resserrement quantitatif c’est-à-dire à la diminution de la taille du bilan de la banque centrale, La fin des achats nets renforce le rôle du forward guidance comme outil de contrôle des anticipations de taux d’intérêt, Le forward guidance amélioré, c’est-à-dire la poursuite du réinvestissement du produit des obligations arrivant à échéance, pendant une période de temps prolongée après le premier relèvement de taux, devrait rassurer le marché.

En juin dernier, la BCE annonçait qu’elle prévoyait de mettre un terme à ses achats nets à la fin de l’année. La décision d’hier était donc largement anticipée de sorte que l’attention du marché s’est concentrée sur les commentaires ainsi que les modalités techniques du réinvestissement. Sur ce dernier point, les maîtres mots, pour préserver un fonctionnement ordonné du marché, semblent être flexibilité et progressivité, et ce, aussi bien pour l’horizon de réinvestissement (désormais d’un an) que pour la modification de la répartition par pays, de manière à refléter l’évolution des souscriptions des banques centrales nationales au capital de la BCE1.

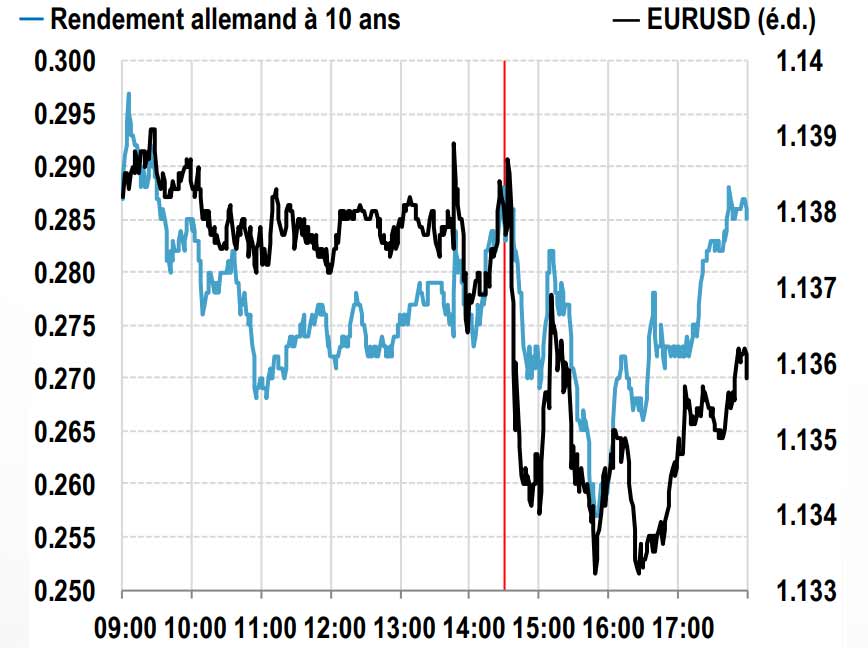

EUR/USD ET RENDEMENT DU BUND À 10 ANS

(intra-journalier au 13 décembre 2018)

Par ailleurs, aucun détail n’a été communiqué sur la répartition des réinvestissements par échéance même si le principe de neutralité du marché, par le biais d’une mise en place fluide et souple, a été réaffirmé. Autrement dit, un forward guidance amélioré servira d’instrument de contrôle de la courbe de taux : les réinvestissements continueront pendant une période prolongée (indéterminée) après le premier relèvement de taux. La réaction immédiate des marchés a été limitée, même si le léger fléchissement de l’euro reflète probablement une lecture plus accommodante de la part des investisseurs, due au forward guidance et à l’évaluation de l’environnement et des perspectives économiques, comme en témoignent le passage sur la « poursuite de la confiance et prudence accrue » de la conférence de presse, résumant la position de la BCE et l’accent mis sur une « incertitude générale ».

La BCE passe ainsi de l’assouplissement quantitatif à ce que l’on pourrait appeler une « pause quantitative ». Avec une convergence suffisante de l’inflation vers son objectif, elle devrait en effet, à un moment donné, entamer un resserrement quantitatif et réduire la taille de son bilan. Cependant, compte tenu de la situation actuelle, il est trop tôt pour commencer à se focaliser sur ce point.

{kind=link}