Banques italiennes : les DTA, entre créances douteuses,

réglementation et fiscalité

■ Les actifs d’impôt différé (DTA – Deferred Tax Assets) se sont accumulés dans les systèmes bancaires des pays d’Europe du Sud, dont l’Italie, dès 2007, puis plus fortement à partir de 2010. L’accroissement des créances douteuses, en lien avec la dégradation de la conjoncture, et la fiscalité en vigueur à l’époque sont les principaux facteurs explicatifs de ce phénomène.

■ Auparavant, les pertes et dépréciations n’étaient que partiellement déductibles du bénéfice imposable des banques italiennes l’année de leur comptabilisation. L’excès d’impôt sur les sociétés versé par les banques donnait lieu à des DTA, dont une part n’était pas déduite des fonds propres réglementaires et venait gonfler les ratios de solvabilité bancaires.

■ Les banques italiennes n’étaient donc pas incitées à procéder à un nettoyage accéléré de leur bilan. Dans le dessein de les y encourager, le gouvernement italien a réformé la fiscalité. Les banques peuvent désormais déduire immédiatement de leur bénéfice imposable l’intégralité des pertes et dépréciations qu’elles comptabilisent ; cela a pour effet de modérer l’accumulation des actifs d’impôt différé et d’exercer un effet moins favorable que la fiscalité antérieure sur leurs ratios de solvabilité.

Le secteur bancaire italien, à l’instar de ceux d’autres pays d’Europe du Sud, a connu un gonflement de l’encours de ses actifs d’impôt différé (cf. graphique 1), du fait de l’augmentation des créances douteuses liée à la dégradation de la conjoncture. Par le passé, les banques italiennes n’avaient pas la possibilité de déduire immédiatement de leur bénéfice imposable l’intégralité des pertes et dépréciations qu’elles comptabilisaient au cours d’un exercice fiscal. Les pertes qui n’étaient pas déduites fiscalement donnaient lieu au versement, par les banques, d’un impôt dont le montant excédait celui dû pour la période ou les périodes précédentes. En contrepartie de ce « trop versé », les banques comptabilisaient des actifs d’impôt différé (attività fiscale differita) qui étaient ensuite déduits de leur impôt futur, par tranches égales, au cours d’une période pouvant aller jusqu’à 18 années. Aussi, les DTA s’apparentent, dans une certaine mesure, à un actif économique ne produisant pas d’intérêts que les banques seraient obligées d’acquérir auprès du Trésor et qui aurait pour unique vocation à couvrir une dette future de celles-ci envers ce dernier.

Dans cette perspective, les banques italiennes n’étaient pas incitées à accélérer la comptabilisation de leurs pertes, ce qui repoussait d’autant le nettoyage de leur bilan (De Vicenzo & Ricotti, 20141 , Jassau & Kang, 20152 , Garrido et Al., 20163 ).

Afin de les y encourager, le gouvernement italien a procédé à deux réformes fiscales en 2013 et en 2015 qui permettent désormais de déduire immédiatement l’ensemble des pertes et dépréciations du bénéfice imposable bancaire. Par ailleurs, ces réformes diminuent le coût d’opportunité que représentent les DTA pour les banques et renforcent la cyclicité entre la situation de ces dernières et le montant de l’impôt sur les sociétés qu’elles versent. Toutefois, les actifs d’impôt différé utilisables immédiatement et sans restriction pour couvrir des risques et pertes ne sont pas déduits des éléments de fonds propres réglementaires4.

Les DTA, créés à l’occasion de l’augmentation des créances douteuses, ont ainsi gonflé les ratios de solvabilité des banques italiennes. A l’inverse, la déduction immédiate des nouvelles pertes induit une moindre accumulation de DTA et exerce donc mécaniquement un effet moins favorable sur les ratios de solvabilité bancaires. Enfin, brusquer outre mesure la vente des créances douteuses, sans période de transition adéquate et en l’absence d’un marché secondaire suffisamment profond, risquerait d’accroître encore les pertes qu’auraient à comptabiliser les banques italiennes ; l’assainissement de leur bilan pourrait être ainsi retardé au lieu d’être stimulé. Les actifs d’impôt différé se trouvent donc aux confins de la gestion des créances douteuses, de l’impôt sur les sociétés versé par les banques et de la réglementation prudentielle bancaire.

Une définition comptable des actifs d’impôt différé

La norme comptable IAS 12 – Impôts sur le résultat5 définit les actifs d’impôt différé comme les « montants d’impôts sur le résultat recouvrables au cours de périodes futures ». Les DTA correspondent donc à un montant d’impôt payé qui excède celui dû au titre de la période actuelle et des périodes précédentes. Cet excédent d’impôt versé par les banques au Trésor est, par exemple, recouvrable au titre des différences temporelles6 qui sont déductibles du bénéfice imposable futur. Aussi, la part des DTA excédant la charge d’impôt ne peut être réclamée aux autorités fiscales, contrairement aux crédits d’impôt.

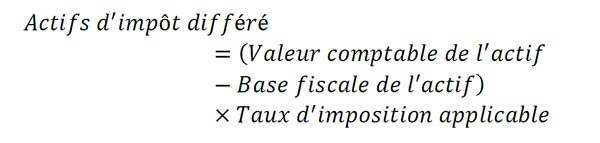

Les DTA n’étant recouvrables qu’en présence d’un bénéfice imposable, leur valeur comptable doit être revue à chaque date de clôture et réduite si les prévisions de bénéfice imposable futur se dégradent7. Algébriquement, les actifs d’impôt différé peuvent être exprimés comme suit :

Le montant des DTA dépend donc de la valeur comptable de l’actif inscrite au bilan des banques, de la valeur attribuée à cet actif par l’administration fiscale8 (base fiscale de l’actif) et du taux de l’impôt sur les sociétés auquel les banques sont assujetties.

Le montant des DTA dépend donc de la valeur comptable de l’actif inscrite au bilan des banques, de la valeur attribuée à cet actif par l’administration fiscale8 (base fiscale de l’actif) et du taux de l’impôt sur les sociétés auquel les banques sont assujetties.

Comptabilisation accélérée des pertes et assainissement des bilans bancaires

A l’occasion de la loi de finances pour 20149 puis des mesures d’urgence en matière de faillite de 201510, le gouvernement italien a réduit le temps nécessaire à la déduction fiscale des nouvelles pertes issues de la gestion des créances douteuses. Les pertes sur crédits (loan losses), les abandons de créances (write-offs) et les dépréciations de créances (writedowns) sont désormais immédiatement déductibles du bénéfice imposable des banques (cf. tableau 1). Ces réformes successives sont de nature à encourager un assainissement accéléré du bilan des banques et concernent les deux niveaux d’impôts auxquels ces dernières sont soumises : l’impôt sur les sociétés (IRES – Imposta sul reddito delle società) à l’échelle nationale et l’impôt sur la valeur ajoutée (IRAP – Imposta regionale sulle attività produttive) à l’échelle régionale.

La loi de 2013 a constitué un premier geste fiscal en faveur de l’assainissement des bilans bancaires. Elle a aligné le traitement fiscal des pertes de l’IRAP sur celui de l’IRES et réduit généralement la période de recouvrement des DTA à cinq ans. Avant cette première réforme, l’IRES ne permettait de déduire immédiatement que les pertes comptabilisées lorsque les crédits étaient vendus à un prix inférieur à leur valeur comptable, ainsi que les abandons de créances. Ces dernières ne pouvaient par ailleurs être déduites fiscalement que si, par exemple, l’emprunteur était reconnu juridiquement insolvable, ce qui pouvait prendre plusieurs années. L’IRAP ne permettait de déduire que les pertes sur crédits avant 2013.

Ces conditions relativement strictes n’ont pas incité les banques à sortir rapidement de leur bilan les créances douteuses et ont contribué à l’accumulation des DTA. C’est dans cette perspective que la réforme de 2015 a autorisé la déduction immédiate du bénéfice imposable de toutes les pertes indépendamment de leur nature ou de l’impôt considéré, ce qui a également restreint la production d’actifs d’impôt différé. Les dépréciations de créances – la principale méthode de comptabilisation des pertes en Italie – ont été les plus affectées par ces modifications fiscales. En effet, elles n’étaient immédiatement déductibles de l’impôt sur les sociétés versés par les banques qu’à concurrence de 0,3%11 de l’encours total des prêts jusqu’en 2012. L’impôt versé par les banques au-delà de ce seuil donnait lieu à des DTA recouvrables sur le Trésor, par tranches égales sur les 18 années suivantes. Aussi, à mesure que le cycle économique se dégradait, une fraction croissante des dépréciations de créances excédait ce seuil de 0,3% et n’était plus déductible immédiatement. De Vicenzo & Ricotti (2014) calculent ainsi que jusqu’en 2007, 90% des dépréciations de créances étaient déductibles immédiatement contre à peine 20% en 2012. Dans cette perspective, les banques n’étaient pas incitées à provisionner, dans la mesure comptable du possible, plus fortement leurs créances douteuses. Cela a également contribué à l’accumulation des actifs d’impôt différé au sein des bilans bancaires.

Evolution de la déduction fiscale des DTA en Italie

L’exemple des dépréciations de créances

Afin d’illustrer le fonctionnement des DTA, l’application numérique qui suit considère le cas particulier des dépréciations de créances (write-downs) avant et après les réformes de l’IRES en 2013 et en 2015. Le tableau 2 présente l’exemple d’une banque italienne fictive qui, à chaque période, comptabilise un encours total de prêts de EUR 100 000 millions (mns) et un résultat brut d’exploitation de EUR 2 000 mns. En 2010, la banque enregistre une dépréciation de ses créances de EUR 500 mns, dont EUR 300 mns (=100 000*0,3%) sont immédiatement déductibles du bénéfice imposable.

EUR 55 mns (=(500-300)*27,5%) sont comptabilisés en actifs d’impôt différé inscrits au compte de résultat et au bilan. Le résultat net de la banque en 2010 est de EUR 1 087,5 mns ce qui, en vertu du principe de comptabilité d’exercice (accrual principle), inclut l’ensemble des gains et pertes de la période (= (2 000-500)*(1-27,5%)). Les bénéfices distribuables intègrent donc des actifs d’impôt différé. En 2012, la banque ne procède à aucune dépréciation de créances et ne produit donc pas de DTA supplémentaires.

Exemple de déduction fiscale des pertes en Italie avant et après les réformes

(en millions d’euros)

Ceux produits en 2010 sont néanmoins déduits du bénéfice imposable de 2012 et le résultat net concorde toujours avec les gains et pertes de la période. En 2016, la banque enregistre de nouveau une dépréciation de ses créances de EUR 500 mns mais elle a désormais la possibilité de la déduire immédiatement de son bénéfice imposable. Un dix-huitième des DTA produits en 2010 vient encore réduire l’impôt sur les bénéfices et seuls EUR 36,7 mns de DTA restent au bilan de la banque. Le résultat net de la banque n’est pas affecté par les anciens DTA produits en 2010 ni par les nouvelles dispositions fiscales. La vitesse de déduction fiscale des pertes n’affecte donc pas le résultat net des banques en vertu de la comptabilité d’exercice. Toutefois, la banque peut être incitée à procéder à davantage de dépréciations de créances qu’en 2010 afin d’assainir plus rapidement son bilan si cela est nécessaire et/ou possible comptablement. Cela lui permettrait de produire des intérêts sur les montants qui n’auraient pas été transformés en DTA mais directement déduits (EUR 55 mns en l’espèce), en plus des autres avantages qu’une banque tire, en termes de solvabilité et de liquidité, d’un bilan plus solide.

Le traitement réglementaire des actifs d’impôt différé

L’accélération de la déduction fiscale des pertes modère l’accumulation des DTA et exerce une influence moins favorable que l’ancienne fiscalité sur les ratios de solvabilité des banques italiennes. Dans le cas de ces dernières, de telles considérations sont d’autant plus importantes que l’ensemble de leurs DTA représentait près de 30% de leur CET1 (Common Equity Tier 1) au 31 décembre 2016 (cf. graphique 2). Les établissements avec les ratios de solvabilité les plus faibles seraient les plus fortement affectés par ces réformes fiscales.

Les modifications fiscales ne sont pas pour autant les seuls facteurs liés aux DTA qui influencent les ratios réglementaires des banques italiennes. En effet, les articles 36(1)(c), 38(1) et 48 de la Capital Requirement Regulation12 imposent de déduire, au-delà d’un certain seuil et après une phase de transition, des éléments de fonds propres de base de catégorie 1 (CET1) les actifs d’impôt différé qui dépendent des bénéfices futurs. Seuls les DTA qui résultent de différences temporelles et qui ne dépendent pas des bénéfices futurs ne sont pas déduits (article 39(2)) 13.

Cette évolution de la réglementation prudentielle aurait dû peser sur les ratios de solvabilité des banques si le gouvernement italien n’avait pas prévu la possibilité de convertir les actifs d’impôt différé dépendant du bénéfice futur en crédits d’impôt14.

Cette option de conversion reste toutefois subordonnée à des circonstances très particulières telles que la liquidation ou la résolution de la banque. La portée des aménagements introduits par le gouvernement italien reste donc singulièrement limitée par ces restrictions. De plus, les banques italiennes doivent s’acquitter, depuis un amendement datant de 201615, de frais représentant 1,5% de l’encours de leurs DTA n’ayant pas fait l’objet d’un paiement anticipé d’impôt afin de conserver la possibilité de les convertir en crédits d’impôt. La Commission européenne estimait qu’accorder une telle option de conversion à l’ensemble des DTA dépendant du bénéfice futur, y compris ceux n’ayant pas fait l’objet d’un paiement anticipé d’impôt, était incomptable avec les règles en vigueur dans l’Union en matière d’aides d’Etat.

Conscient de l’importance des actifs d’impôt différé pour les ratios de solvabilité des banques domestiques, le gouvernement italien a cherché à préserver au mieux l’équilibre entre le besoin d’assainissement du bilan des banques et leurs ratios de solvabilité réglementaires. Aussi, lorsqu’au 1er janvier 2017, le taux de l’IRES passa de 27,5% à 24% dans la loi de finances pour 201616, le gouvernement imposa aux banques une surtaxe de 3,5% préservant de ce fait leur taux d’imposition global et son incidence sur leurs ratios de solvabilité.

Une fiscalité qui se veut incitative

La gestion des créances douteuses en Italie mais également dans d’autres pays d’Europe du Sud est susceptible d’être influencée par un ensemble de réformes qui inclut celle de la fiscalité. Ainsi, les modifications fiscales intervenues en Italie cherchent, entre autres choses, à encourager les banques à assainir plus rapidement leur bilan bien que le repli des DTA soit également de nature à se traduire par une réduction de leurs ratios de solvabilité. Ces différents éléments mettent en exergue une part de la complexité de la gestion des créances douteuses avec, d’un côté, une volonté d’améliorer la qualité des actifs bancaires et, de l’autre, la nécessité d’assurer la stabilité des ratios de solvabilité des banques. Par ailleurs, céder simultanément, sur un marché encore étroit, des quantités importantes de créances douteuses affaiblirait leur valorisation. Les investisseurs qui se porteraient acquéreurs de créances douteuses bénéficieraient d’un transfert de richesse au détriment des banques. Cela pèserait également sur les ratios de solvabilité de ces dernières et irait à l’encontre de l’objectif de renforcement de leur solidité poursuivi par les réformes. Dans le cadre des mesures mises en œuvre afin de faciliter et d’encourager les banques à accélérer l’assainissement de leur bilan, vitesse ne doit pas être confondue avec précipitation au risque de voir s’exercer des effets indésirables, notamment sur l’économie réelle, et contraires aux intentions initiales.

Thomas Humblot

{kind=link}