Etats-Unis : Pétrole et dettes

L’économie américaine est portée par l’endettement et le pétrole, une vieille histoire. En 2018, elle devrait croître à un rythme voisin de 3%, ce qui n’arrive plus si souvent. Les baisses d’impôts conséquentes votées par le Congrès la soutiendront à court terme ; mais elles creuseront aussi le déficit fédéral, ce qui pourrait favoriser la remontée des taux d’intérêt. Le resserrement monétaire devrait d’ailleurs se poursuivre, dans la continuité de l’action entreprise par la présidente de la Banque centrale, Janet Yellen, laquelle sera remplacée en février par Jerome Powell.

Le moins que l’on puisse dire au sujet de la politique du 45e président des Etats-Unis, Donald Trump, est qu’elle ne s’embarrasse pas de faux-semblants. Pro-énergies fossiles – les Américains en sont les premiers producteurs et consommateurs – elle a d’abord consisté à relancer deux projets d’oléoducs controversés, ceux de Dakota Access et Keystone XL. Puis est intervenue l’annonce du retrait de l’accord de Paris visant à lutter contre le réchauffement climatique, un phénomène de tout temps remis en cause par M.Trump1.

■ Plein gaz

Hasard ou conséquence, la course aux hydrocarbures non conventionnels a repris de plus belle aux Etats-Unis, qui n’ont jamais extrait autant de pétrole qu’actuellement : 9,7 millions de barils-jour, une production deux fois supérieure à celle de 2010 et désormais voisine de celle de l’Arabie Saoudite. Avec la remontée des prix du brut et l’abaissement des seuils de rentabilité 2 , les entreprises de l’énergie, qui avaient connu une année 2016 difficile, retrouvent la faveur des investisseurs : en Bourse, où leurs cours remontent, et sur le marché obligataire, où les primes de risque attachées à leur dette s’affaissent.

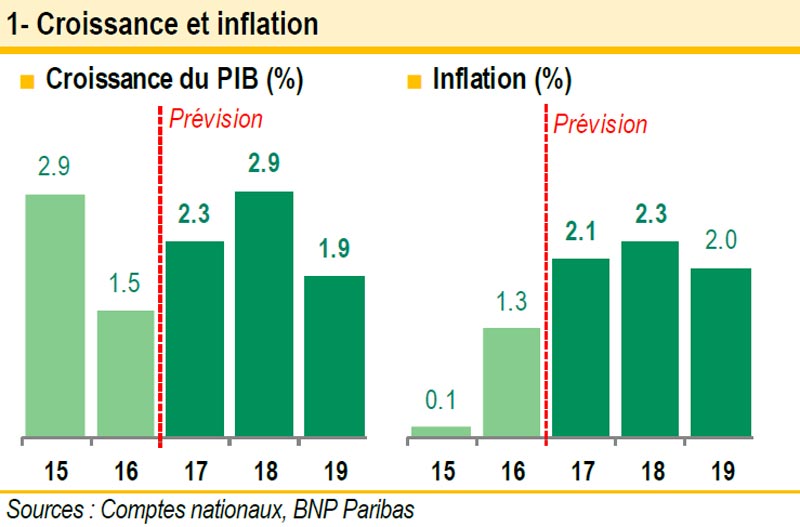

Rapide au moment de basculer en 2018, le redressement des indicateurs d’activité apparaît indissociable de celui opéré par les secteurs au coeur de la « révolution » des gaz et pétrole de schiste, à savoir l’énergie, les infrastructures et les services aux collectivités. Tous trois sont responsables de la moitié des dépenses privées en capital fixe des dernières années. Marquées du sceau de l’America First, les baisses d’impôts du Tax Cut and Jobs Act leur profitent tout particulièrement (cf. infra et FMI, 20173). S’il convient d’appréhender ces dernières avec prudence, la prévision de croissance est, à court terme, confortée. En 2018, le PIB américain connaîtrait une hausse proche de 3%. Au-delà, notre scénario reste celui de l’atterrissage. Les entreprises américaines opèrent à nouveau avec des niveaux de levier importants4, ce qui rend la conjoncture sensible à une remontée des taux d’intérêt, notre hypothèse. La valorisation tendue du marché des actions (il capitalise plus de trente fois les bénéfices annuels moyens des dix dernières années) constitue une autre source de vulnérabilité.

Rapide au moment de basculer en 2018, le redressement des indicateurs d’activité apparaît indissociable de celui opéré par les secteurs au coeur de la « révolution » des gaz et pétrole de schiste, à savoir l’énergie, les infrastructures et les services aux collectivités. Tous trois sont responsables de la moitié des dépenses privées en capital fixe des dernières années. Marquées du sceau de l’America First, les baisses d’impôts du Tax Cut and Jobs Act leur profitent tout particulièrement (cf. infra et FMI, 20173). S’il convient d’appréhender ces dernières avec prudence, la prévision de croissance est, à court terme, confortée. En 2018, le PIB américain connaîtrait une hausse proche de 3%. Au-delà, notre scénario reste celui de l’atterrissage. Les entreprises américaines opèrent à nouveau avec des niveaux de levier importants4, ce qui rend la conjoncture sensible à une remontée des taux d’intérêt, notre hypothèse. La valorisation tendue du marché des actions (il capitalise plus de trente fois les bénéfices annuels moyens des dix dernières années) constitue une autre source de vulnérabilité.

■ Baisses d’impôts : à crédit et inégalement réparties

Signé par le président Trump le 22 décembre 2017, le Tax Cut and Jobs Act a désormais force de loi. Il se résume en des baisses d’impôts considérables pour les entreprises et les ménages, partiellement compensées par des suppressions de niches et des incitations à rapatrier les bénéfices logés à l’étranger. L’effet net est très négatif pour les revenus de l’Etat fédéral, qui se trouveraient amputés de USD 1.456 mds sur dix ans (cf. encadré). La loi, qui n’inclut pas le volet « dépenses », creuse donc les déficits et alourdit la dette. Axée sur la croissance, elle n’a pas pour priorité l’équilibre budgétaire ou la redistribution. Ainsi, d’après les calculs du Tax Policy Center, 80% des baisses d’impôts prévues en 2018 iraient au quartile supérieur des revenus 5 . Pour la moitié des ménages américains dont les revenus sont sous la médiane, la pression fiscale varierait assez peu. La baisse des taux marginaux d’imposition et le redécoupage des tranches leurs sont moins favorables. Le doublement des abattements forfaitaires et du crédit d’impôt-enfant procure des économies, mais l’élimination des déductions personnelles (personal exemptions) en retire. Le Congressional Budget Office (CBO) estime enfin qu’en rendant l’Affordable Care Act moins contraignant, la réforme fiscale aura pour conséquence une hausse des primes d’assurance santé, au détriment des plus modestes.

A ceux qui lui reprochent son caractère inique, les promoteurs du Tax Cut and Jobs Act opposent le principe du « ruissellement » : partant du haut de la pyramide des revenus, les économies d’impôts, en se trouvant dépensées, irrigueraient l’économie jusqu’à sa base. On sait toutefois que la propension marginale à consommer des ménages les plus aisés est assez faible, l’épargne pouvant, de surcroît, être encouragée par le caractère temporaire des mesures6. Quant aux entreprises, si certaines promettent des hausses de salaires, d’autres annoncent une redistribution des cadeaux fiscaux à leurs actionnaires, soit par versement de dividendes, soit par rachats d’actions (Financial Times, 2017) 7 . Certes, un dispositif d’amortissement accéléré encourage les dépenses en capital fixe, mais il arrive à un stade déjà avancé du cycle de l’investissement. D’une manière générale, les impulsions budgétaires ont moins d’effet sur l’économie lorsque celle-ci est à son potentiel, ce qui est le cas aux Etats-Unis.

A ceux qui lui reprochent son caractère inique, les promoteurs du Tax Cut and Jobs Act opposent le principe du « ruissellement » : partant du haut de la pyramide des revenus, les économies d’impôts, en se trouvant dépensées, irrigueraient l’économie jusqu’à sa base. On sait toutefois que la propension marginale à consommer des ménages les plus aisés est assez faible, l’épargne pouvant, de surcroît, être encouragée par le caractère temporaire des mesures6. Quant aux entreprises, si certaines promettent des hausses de salaires, d’autres annoncent une redistribution des cadeaux fiscaux à leurs actionnaires, soit par versement de dividendes, soit par rachats d’actions (Financial Times, 2017) 7 . Certes, un dispositif d’amortissement accéléré encourage les dépenses en capital fixe, mais il arrive à un stade déjà avancé du cycle de l’investissement. D’une manière générale, les impulsions budgétaires ont moins d’effet sur l’économie lorsque celle-ci est à son potentiel, ce qui est le cas aux Etats-Unis.

■ Hausse des taux d’intérêt

Le surcroît d’activité permis par la réforme fiscale est ainsi sujet à débat. Nous l’estimons à 0,5 point de PIB en 2018, ce qui n’est pas négligeable, mais reste mesuré. L’Etat fédéral accroît, par ailleurs, ses besoins d’emprunt à un moment où la Banque centrale vend sa dette et relève ses taux directeurs. Initié sous Janet Yellen, le resserrement graduel de la politique monétaire devrait, en effet, se poursuivre avec Jerome Powell, son successeur. Nous anticipons trois hausses d’un quart de point du taux objectif des fonds fédéraux en 2018, qui serait ainsi porté à 2,25% à l’automne.

Jean-Luc Proutat

{kind=link}