{kind=link}

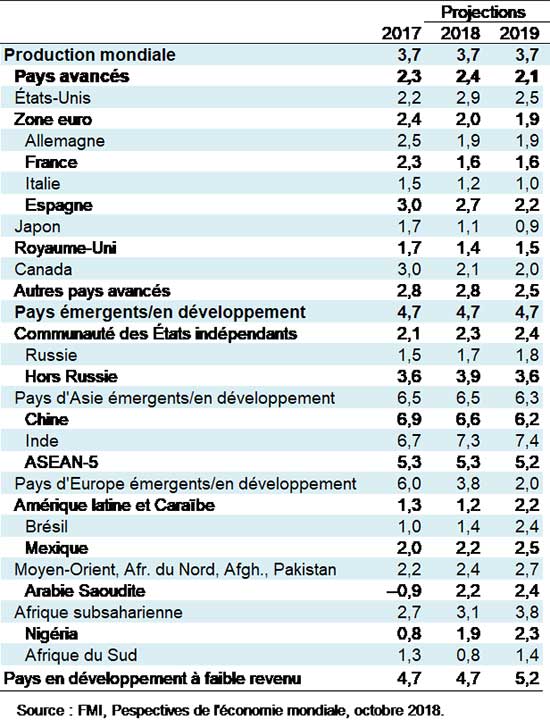

Selon le dernier rapport sur les Perspectives de l’économie mondiale , la croissance mondiale restera stable sur la période 2018–19, pour atteindre le taux de 3,7 % observé l’an dernier. Cette croissance dépasse celle enregistrée n’importe quelle année entre 2012 et 2016. De nombreux pays ont atteint le plein emploi ou s’en approchent, et les craintes déflationnistes antérieures se sont dissipées. Les dirigeants disposent donc d’une excellente occasion pour accroître la résilience de leur économie et mettre en œuvre des réformes propices à la croissance.

En avril dernier, l’expansion généralisée de l’économie mondiale nous a amenés à prévoir une croissance de 3,9 % pour cette année et l’année prochaine. Cependant, étant donné ce qui s’est passé depuis, ce chiffre semble trop optimiste : plutôt que de s’accélérer, la croissance s’est stabilisée à 3,7 %.

Et des nuages s’annoncent à l’horizon. La croissance s’est avérée moins équilibrée qu’on ne l’espérait. Non seulement certains des risques de dégradation que nous avions recensés dans notre dernier rapport sur les Perspectives de l’économie mondiale se sont matérialisés, mais de plus, la probabilité de nouveaux chocs sur notre prévision de croissance a augmenté. Par ailleurs, dans plusieurs grands pays, la croissance est portée par des politiques qui semblent intenables à long terme. Il est donc urgent pour les dirigeants de passer à l’action.

Aux États-Unis, la croissance, soutenue par des mesures budgétaires procycliques, reste vigoureuse et fait monter les taux d’intérêt. Mais la croissance fléchira lorsque certaines des mesures de relance prennent fin. En dépit de l’expansion actuelle de la demande, nous avons révisé à la baisse notre prévision de croissance américaine pour 2019 en raison des droits de douane qui ont été imposés récemment sur une large gamme d’importations chinoises, ainsi que des mesures de rétorsion prises par la Chine. La croissance chinoise attendue pour 2019 a été révisée à la baisse aussi. Les mesures prises au niveau national vont probablement éviter un affaiblissement de la croissance encore plus marqué que celui que nous prévoyons, mais au prix d’une prolongation des déséquilibres financiers internes.

Globalement, par rapport à il y a six mois, la croissance prévue pour 2018–19 dans les pays avancés est inférieure de 0,1 point de pourcentage, avec notamment des révisions à la baisse pour la zone euro, le Royaume-Uni et la Corée. Les révisions à la baisse pour les pays émergents et les pays en développement sont plus marquées, à -0,2 et -0,4 point de pourcentage, respectivement, pour cette année et l’année prochaine.

Par ailleurs, ces révisions concernent diverses régions, par exemple l’Amérique latine (avec des économies importantes comme l’Argentine, le Brésil et le Mexique), l’Europe émergente (Turquie), l’Asie du Sud (Inde), l’Asie de l’Est (Indonésie et Malaisie), le Moyen-Orient (Iran) et l’Afrique (Afrique du Sud), bien que le Nigéria, le Kazakhstan, la Russie et l’Arabie Saoudite figurent parmi les pays exportateurs de pétrole qui profiteront de la hausse des cours de ce dernier. Cependant, de manière générale, nous notons des signes d’une baisse de l’investissement et de l’activité manufacturière, conjuguée à un affaiblissement de la croissance du commerce.

Augmentation des risques

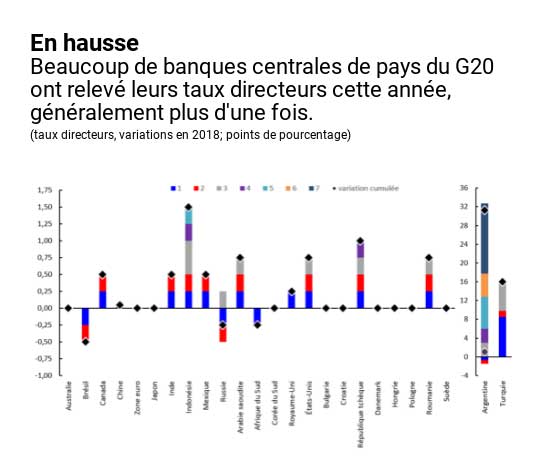

Comme leur inflation hors alimentation et énergie reste dans une large mesure modérée, les pays avancés continuent de bénéficier de conditions financières favorables. Cela ne s’applique pas aux pays émergents et aux pays en développement, où les conditions financières se sont durcies de manière prononcée au cours des six derniers mois, ainsi que l’explique en détail notre dernier Rapport sur la stabilité financière dans le monde (Global Financial Stability Report). Le graphique ci-dessous fait état des relèvements de taux récents dans les pays membres du G20. Pour les pays émergents et les pays en développement, un durcissement progressif de la politique monétaire américaine, conjugué à l’incertitude entourant le commerce et à des facteurs propres à certains pays tels que l’Argentine, le Brésil, l’Afrique du Sud et la Turquie, ont découragé les entrées de capitaux, ont affaibli les monnaies, ont déprimé les marchés d’actions et ont exercé des pressions sur les taux d’intérêt et les écarts de taux. L’endettement élevé des entreprises et des ménages qui s’est accumulé pendant les années de conditions financières favorables à l’échelle mondiale, comme noté dans le dernier Moniteur des finances publiques (Fiscal Monitor), constitue une ligne de faille éventuelle.

Nous ne considérons pas que cette évolution récente fasse partie d’un retrait généralisé des investisseurs des pays émergents et des pays pré-émergents, et nous ne nous attendons pas non plus à ce que les problèmes actuels débordent nécessairement sur des pays dont les paramètres fondamentaux sont plus solides. Bon nombre de pays émergents gèrent relativement bien la situation, étant donné le resserrement auquel ils font tous face, en utilisant les cadres monétaires établis qui reposent sur la flexibilité du taux de change. Mais on ne peut nier que la vulnérabilité aux chocs mondiaux de grande envergure a augmenté. Tout retournement brutal pour les pays émergents constituerait une menace considérable pour les pays avancés, car les pays émergents et les pays en développement représentent environ 40 % du PIB mondial aux taux de change du marché.

Parmi les autres risques qui semblent aujourd’hui plus importants à court terme figurent de nouveaux bouleversements dans les politiques commerciales. Deux grands accords commerciaux régionaux sont en pleine évolution : l’accord États-Unis-Mexique-Canada attend l’approbation des parlements et l’Union européenne négocie les modalités du Brexit. Les droits de douane imposés par les États-Unis à la Chine, et de manière plus générale aux importations d’automobiles et de pièces automobiles, pourraient perturber des chaînes d’approvisionnement établies, surtout s’ils s’accompagnent de mesures de rétorsion.

En conséquence, les indicateurs de l’incertitude qui sont fondés sur les actualités sont montés en flèche récemment, même si les marchés d’actifs des pays avancés restent moins touchés. Les impacts des mesures commerciales et de l’incertitude deviennent visibles au niveau macroéconomique, tandis que les données empiriques s’accumulent en ce qui concerne les effets nuisibles sur les entreprises. La politique commerciale reflète la politique, et la politique reste instable dans plusieurs pays, ce qui présente des risques supplémentaires.

Pour évaluer la gravité des menaces pesant sur la croissance, il convient de se demander comment les pays pourraient réagir si ces risques se matérialisaient et s’il s’ensuivait une récession généralisée. La réponse n’est pas rassurante. Les mécanismes de coopération multilatérale sont en proie à des tensions, notamment en matière de commerce, et doivent être renforcés. Les pays disposent de moins de munitions budgétaires et monétaires que lorsque la crise financière mondiale a éclaté il y a 10 ans, et doivent donc constituer leurs amortisseurs budgétaires et accroître leur résilience par d’autres moyens, notamment en mettant à niveau leur réglementation financière et en adoptant des réformes structurelles qui dynamisent les entreprises et le marché du travail. Même s’il existe peut-être moins d’«espace politique» dans certains pays, et qu’il est donc plus difficile de dégager un consensus sur des politiques saines, il n’y aura pas de meilleur moment pour agir.

Forces à long terme

Étant donné l’incertitude actuelle, il est trop facile de perdre de vue les forces et les défis à plus long terme qui nous ont amenés aux tournants économiques et politiques actuels et qui orienteront l’avenir à plus long terme. L’enjeu le plus important pour de nombreux pays avancés est peut-être la lente croissance des revenus des travailleurs, le sentiment d’une mobilité sociale réduite et, dans certains pays, une réaction inadéquate des pouvoirs publics aux changements économiques structurels. Les pays émergents et les pays en développement sont divers, et font face à toute une série de problèmes à plus long terme, allant de l’amélioration du climat d’investissement à la réduction de la dualité du marché du travail, en passant par la mise à niveau des systèmes éducatifs. Les dangers liés au changement climatique se dessinent à l’arrière-plan, mais s’intensifient rapidement.

Quel que soit leur niveau de revenu, tous les pays doivent préparer leur main-d’œuvre à la manière dont les nouvelles technologies modifieront la nature du travail. Il est plus important que jamais de veiller à ce que la croissance soit inclusive. Sinon, les approches centristes et multilatérales de la politique et de la politique publique deviendront de plus en plus vulnérables, et ce, au détriment de tous.

Dernière Projections des perspectives l’économie mondiale

La croissance mondiale s’est stabilisée.