France : Budget et croissance, liaisons compliquées

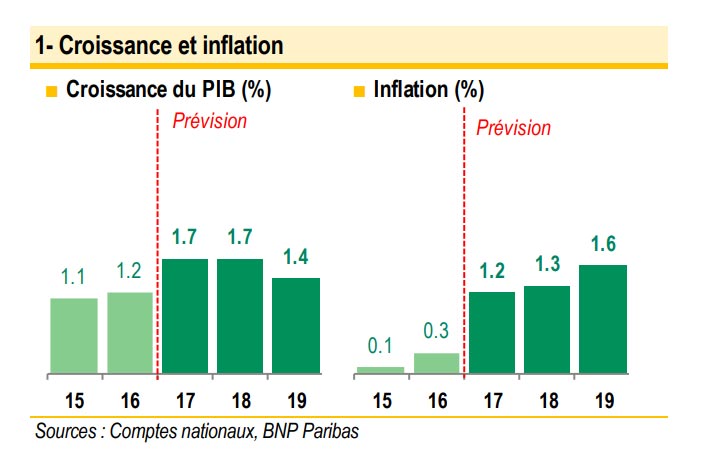

Le bilan des indicateurs conjoncturels publiés ces derniers mois est globalement positif (poursuite de l’amélioration du climat des affaires, dynamisme de l’emploi, nouvelle baisse du taux de chômage) et confirme la solidité de la reprise. Les perspectives de croissance à court terme, comme celles à l’horizon 2018, sont à l’avenant malgré quelques écueils sur le chemin, comme la forte réduction annoncée du nombre des contrats aidés et, plus globalement, les mesures de rigueur prévues dans le budget 2018. Mais de nombreuses mesures de soutien à la croissance leur font aussi face, avec un effet net global que l’on estime neutre. Nous maintenons donc inchangées, à 1,7% en moyenne annuelle, nos prévisions de croissance pour 2017 et 2018.

■ Croissance et perspectives solides

Au cours des derniers mois, la plus grande solidité de la croissance française s’est confirmée. En outre, les perspectives immédiates restent bonnes. Nous continuons donc de tabler sur une croissance de 1,7% en 2017, assortie d’un léger risque à la hausse. Ce diagnostic s’appuie en particulier sur la poursuite de l’amélioration du climat des affaires entre juillet et septembre, commune à l’ensemble des enquêtes (INSEE, Banque de France, indices PMI de Markit). Toutes se situent à des niveaux élevés, confortablement en zone d’expansion (109 pour l’indice composite de l’INSEE, 57,2 pour le PMI composite) et elles restent bien orientées. Par ailleurs, différents indicateurs mesurant les tensions sur l’appareil productif, comme le taux d’utilisation des capacités, les goulots de production ou encore les difficultés de recrutement des entreprises, sont revenus à leur moyenne de longue période, attestant aussi de la bonne dynamique conjoncturelle et suggérant même un écart de production déjà refermé.

Ce contexte favorable permet de relativiser le recul de l’indice de confiance des ménages, qui a perdu 7 points entre juillet et septembre, pour retomber à 101, tout juste au-dessus de sa moyenne 100 de référence. Cette baisse intervient aussi après une très forte amélioration en mai et juin (+8 points) typiquement observée lors des scrutins présidentiels. Elle s’apparente donc à une correction technique, à du bruit statistique plus qu’à un signal économique. Nous serons toutefois attentifs à son évolution dans les prochains mois et nous inquièterions si sa baisse se poursuivait. Le scénario le plus probable, d’après nous, est, toutefois, que la confiance des ménages reprenne le chemin de la hausse, soutenue par la progression de l’emploi et la baisse du taux de chômage.

Au deuxième trimestre, l’emploi salarié privé a, en effet, encore augmenté de 0,4% t/t et le taux de chômage a enregistré une nouvelle petite baisse, de 0,1 point, à 9,5% de la population active. En même temps, tous les clignotants du marché du travail ne sont pas au vert et le moral des ménages pourrait s’en ressentir. Le mouvement de baisse du nombre des demandeurs d’emploi inscrits en catégorie A à Pôle emploi a, en effet, laissé la place, depuis le début de l’année, à une remontée plutôt nette. Celle-ci a effacé les deux tiers du chemin parcouru depuis le pic d’octobre 2015 : alors que la baisse cumulée du nombre de demandeurs d’emploi en catégorie A avait atteint 122 000 entre cette date et novembre 2016, au dernier point disponible d’août 2017, elle n’était plus que de 39 000. Il faut s’attendre, par ailleurs, dans les prochains mois, à un ralentissement des créations d’emplois. Dans le secteur marchand, il devrait rester mesuré, la dynamique de la croissance et les effets positifs des mesures d’allègement du coût du travail amortissant la fin de la prime à l’embauche dans les PME depuis le 30 juin. En revanche, dans le secteur non marchand, un fort recul de l’emploi se profile, dû à la réduction annoncée du nombre des contrats aidés.

L’emploi total devrait, en conséquence, accuser un freinage marqué (cf. graphique 2), sans pour autant empêcher une poursuite de la baisse, très progressive, du taux de chômage. Les derniers indicateurs mensuels d’activité laissent également une impression mitigée. En août, les dépenses de consommation des ménages en biens et la production industrielle ont, en effet, surpris assez nettement à la baisse (accusant, respectivement, un recul de -0,4% et -0,3% m/m). Mais leur solide progression de juillet (+0,7% et +0,8% m/m, respectivement) leur permet de conserver un acquis de croissance positif pour le troisième trimestre. Sur la base des données dures disponibles, notre modèle nowcast estime ainsi à 0,6% t/t la croissance du troisième trimestre, soit le même rythme que celui estimé sur la base des données d’enquêtes. Au regard de ces résultats, notre prévision de 0,5% t/t est assortie d’un léger risque à la hausse. Il en va de même des prévisions de l’INSEE et de la Banque de France qui tablent également sur 0,5% t/t. La croissance maintiendrait ce rythme au quatrième trimestre 2017, l’amenant à 1,7% en moyenne sur l’année d’après nos prévisions. Avec un profil trimestriel similaire mais des arrondis que l’on devine plus favorables, l’INSEE arrive à 1,8%. La révision en hausse de 0,2 point de sa prévision par rapport à celle de juin est notable. Elle confirme l’amélioration de la situation de l’économie française, grâce à la meilleure tenue, observée et anticipée, de l’investissement des entreprises et des ménages (+4,1% attendu en 2017 après +3,4% en 2016 et +5% après +2,4%, respectivement, d’après nos prévisions, proches de celles de l’INSEE). Dans ce contexte favorable, le fléchissement de la consommation des ménages (hausse attendue de 1,1% après +2,1% en 2016) interpelle mais il est trompeur. D’une part, il porte la trace du contrecoup des divers facteurs ponctuels qui ont fait bondir la consommation au premier trimestre 20161 , biaisant à la hausse l’ensemble de l’année. D’autre part, le ralentissement marqué de la consommation des ménages masque un ralentissement très limité de leur pouvoir d’achat (+1,6% après +1,8%), le dynamisme de l’emploi et les hausses de salaires par tête absorbant une bonne part de l’inflation un peu plus élevée (1% après 0,2%). Enfin, ce que la croissance perd avec la contribution moins positive de la consommation des ménages, elle le récupère avec une contribution du commerce extérieur moins négative (-0,4 point après -0,8 point), grâce au rebond des exportations (+3,1% après +1,9%). Notre prévision de croissance pour 2018 est identique à celle de 2017 mais sa composition diffère. La consommation des ménages devrait rebondir pour progresser plus en ligne avec leur pouvoir d’achat (hausse proche de 2%). Le dynamisme de l’investissement des entreprises devrait se maintenir (+3,8%) tandis que celui des ménages perdrait un peu de vitesse (+3,6%). La consommation publique reprendrait le chemin du ralentissement (+1,1% après +1,3%). La demande intérieure finale contribuerait à hauteur de +2 points à la croissance, après +1,7 point en 2017. Les exportations accélèreraient encore (+3,6%) mais pas les importations (+4% environ comme en 2017), ce qui réduirait encore la contribution négative du commerce extérieur (-0,2 point). Ces évolutions positives seraient contrebalancées par la contribution des variations de stocks, qui, par le seul jeu des effets d’acquis, passerait de +0,4 point en 2017 à -0,1 point en 2018.

■ Politique budgétaire : sur le fil

L’année 2018 est aussi et surtout marquée par la mise en œuvre des nombreuses mesures fiscales et budgétaires du budget 2018. Le gouvernement s’est livré à un exercice d’équilibriste risqué. La question qui se pose est celle de l’impact net sur la croissance sachant que les mesures passées continuent aussi de produire des effets : à quel point les baisses d’impôts et les hausses de dépenses contrebalancent-elles les hausses d’impôts et les baisses de dépenses, et réciproquement ? On ne peut avoir de certitude en la matière tant les mécanismes à l’œuvre sont multiples et difficiles à estimer. Le soutien à la croissance des unes et le frein exercé par les autres nous semblent toutefois globalement se neutraliser en 2018, sur le fil. C’est pourquoi nous maintenons inchangée notre prévision de croissance à 1,7% pour 2018. Nous maintenons également inchangée notre appréciation de la balance des risques, qui penche légèrement du côté haussier. Avant même que les différentes mesures n’entrent en vigueur en 2018, un premier effet pourrait transiter, dès les derniers mois de 2017, par les enquêtes de confiance, donnant une éventuelle première indication de la réaction, positive ou négative, des entreprises et des ménages aux annonces et au contenu du budget. L’accueil des entreprises devrait être plutôt favorable. Elles vont, en effet, bénéficier d’un certain nombre de baisses d’impôts, directement (augmentation du taux du CICE de 6 à 7%, suppression de la taxe de 3% sur les dividendes, baisse de l’IS) ou indirectement (allègement de la fiscalité du capital via la suppression de l’ISF et l’introduction d’un prélèvement forfaitaire unique (PFU) sur les revenus financiers), tout en étant moins concernées que les ménages par les hausses de prélèvements (alourdissement de la fiscalité écologique) et les mesures d’économies. Les ménages bénéficient également de baisses d’impôts ignificatives (suppression de l’ISF, première réduction d’un tiers de la taxe d’habitation pour 80% d’entre eux, suppression des cotisations salariales maladie et chômage, PFU, élargissement du crédit d’impôt pour l’emploi à domicile) et de la première étape de revalorisation de diverses prestations (prime d’activité, minimum vieillesse, allocation adultes handicapés, chèque énergie). Mais les mesures de financement sont tout autant significatives, la hausse de la CSG et du prix du tabac s’ajoutant aux économies en dépenses et à la hausse de la fiscalité écologique. En même temps, les ménages, comme les entreprises, vont aussi tirer profit du grand plan d’investissement.

Pour les ménages, il est donc difficile d’évaluer de quel côté penche la balance. Plus exactement, l’incertitude ne porte pas tant sur l’ampleur de l’effet net sur leur consommation (probablement limité) que sur son sens, positif ou négatif. Un élément pourrait toutefois faire pencher la balance du bon côté : l’emploi, entraîné à la hausse par le soutien budgétaire apporté à l’investissement des entreprises et à l’attractivité hexagonale, et aussi par l’effort d’accroissement de la flexisécurité sur le marché du travail via la quadruple réforme du Code du travail, de l’apprentissage, de la formation professionnelle et de l’assurance-chômage.

{kind=link}