France : l’emploi et ses soutiens

La reprise de l’emploi en France a été la bonne surprise de ces deux dernières années. Depuis 2015, en effet, la dynamique de l’emploi a eu de quoi étonner au regard du manque de dynamisme de la croissance sur la période. Jusque fin 2016-début 2017, la croissance se situait autour de 1% et n’était donc clairement pas sur les rythmes habituellement identifiés comme créateurs d’emplois et à même de faire baisser le chômage, à savoir 1,5% voire 2%. Maintenant que, depuis la fin 2016, la croissance est passée à la vitesse supérieure (2% en rythme trimestriel annualisé, avec de bonnes chances de rester proche de ce rythme au cours des prochains trimestres), la progression de l’emploi paraît plus en phase. Et pourtant, il n’est pas certain qu’il poursuive sur sa lancée : l’horizon s’éclaircit côté croissance mais il n’en va pas exactement de même du côté des perspectives d’emploi. La question qui se pose est de savoir si le ralentissement de l’emploi salarié privé observé au troisième trimestre est seulement passager ou le premier point d’une tendance qui pourrait se prolonger ? Dans cet article, nous passons en revue les raisons sous-jacentes à cette interrogation.

Une croissance enrichie en emplois

Une croissance enrichie en emplois

L’emploi salarié privé a repris le chemin de la hausse depuis le deuxième trimestre 2015 (cf. graphique 1). Entre cette date et le troisième trimestre 2017 (dernier point disponible), près de 550 000 emplois salariés privés ont été créés, à un rythme trimestriel moyen de 55 000, soit une hausse cumulée de 2,9% et de 0,3% par trimestre (1,2% en rythme annualisé). Sur la même période, le PIB réel a augmenté de 3,5% en cumulé et à un rythme trimestriel moyen de 0,3% (1,4% en annualisé).

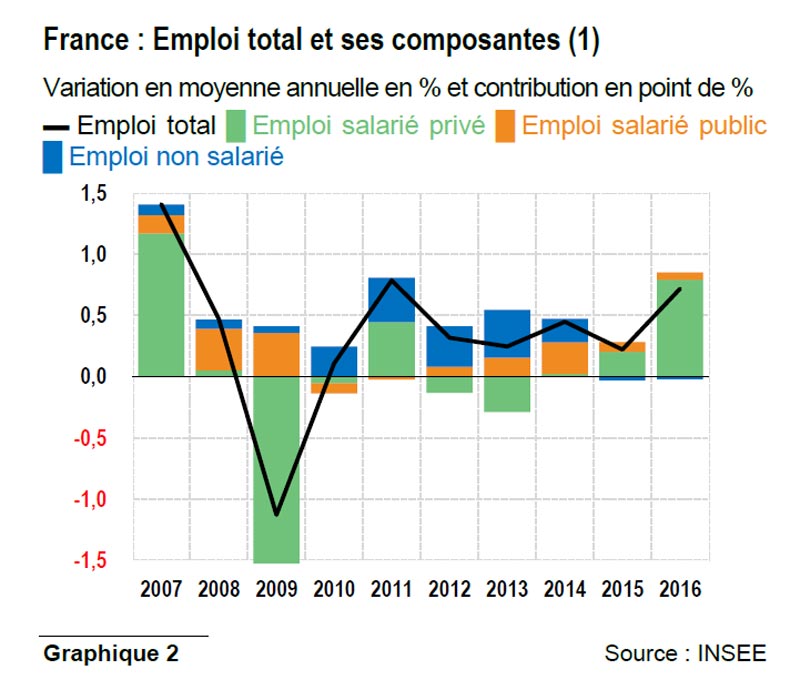

Cette concordance du rythme de progression de l’emploi salarié privé avec celui de la croissance est remarquable : un tel rythme de créations d’emplois n’est, en effet, pas attendu avec un rythme de croissance aussi peu élevé (jusque fin 2016 en tout cas). Une autre série de chiffres permet d’illustrer ce propos de manière plus frappante encore : en 2016, l’emploi salarié privé a augmenté de 1,2% en moyenne annuelle, soit son rythme de progression le plus élevé depuis 2007, aussi élevé qu’en 1997, alors même que la croissance du PIB l’est sensiblement moins (1,2% en moyenne en 2016 contre 2,4% en 2007 et 2,3% en 19971). Le revers de la médaille est, toutefois, l’écrasement induit des gains de productivité apparente du travail. Les évolutions de l’emploi total sont également instructives. En effet, le redémarrage de l’emploi salarié privé, sur lequel nous mettons l’accent dans cet article, date de 2015 mais celui de l’emploi total remonte à 2010. En fait, l’emploi total n’a jamais cessé de progresser depuis cette date, qui marque la sortie de la Grande Récession, alors que l’emploi salarié privé a accusé une rechute, en 2012-2013, suite à la crise des dettes souveraines européennes et au tassement de la croissance qui s’est ensuivi. C’est la progression de l’emploi public et non salarié qui a permis de maintenir en territoire positif celle de l’emploi total2 (cf. graphique 2).

La croissance, molle mais positive, a certainement contribué à ces évolutions. Mais l’impulsion est aussi, et peut-être surtout, à mettre sur le compte de la politique économique et des nombreuses et diverses mesures de soutien qui sont venues enrichir son contenu en emplois sur cette période. Parmi ces mesures, on trouve les habituels contrats aidés. Ils répondent à une logique contra-cyclique de traitement social du chômage et ne débouchent pas, ou peu, sur des emplois pérennes. Ils n’en contribuent pas moins au nombre total d’emplois créés. Les autres mesures de type allègement du coût du travail (crédit d’impôt compétitivité emploi, baisses de charges patronales du pacte de responsabilité et de solidarité et prime à l’embauche dans les PME3) sont moins directes mais visent un effet plus durable sur l’emploi. Le lien entre croissance et emploi est à double sens : la croissance entraîne l’emploi et, en retour, l’emploi vient en renfort de la croissance en créant, avec la baisse du chômage, un effet d’entraînement positif qui pose les bases d’une dynamique de croissance auto-entretenue. Si l’on ajoute le redémarrage de l’investissement des entreprises aux premiers signes d’amélioration du marché du travail, les ingrédients d’une reprise auto-entretenue sont ainsi présents en France depuis 2015, de telle sorte que la croissance française a la caractéristique d’être à la fois lente et robuste : lente de par son rythme jusqu’à récemment, et pour diverses raisons4, très modeste ; robuste au regard de la solidité que lui confère la progression de l’emploi. D’où l’importance des évolutions de celui-ci, d’autant plus grande l’année prochaine que d’importants et nombreux changements budgétaires et de fiscalité vont intervenir et possiblement peser sur la consommation des ménages. La bonne tenue de celle-ci dépend donc principalement de la bonne tenue de l’emploi.

La croissance, molle mais positive, a certainement contribué à ces évolutions. Mais l’impulsion est aussi, et peut-être surtout, à mettre sur le compte de la politique économique et des nombreuses et diverses mesures de soutien qui sont venues enrichir son contenu en emplois sur cette période. Parmi ces mesures, on trouve les habituels contrats aidés. Ils répondent à une logique contra-cyclique de traitement social du chômage et ne débouchent pas, ou peu, sur des emplois pérennes. Ils n’en contribuent pas moins au nombre total d’emplois créés. Les autres mesures de type allègement du coût du travail (crédit d’impôt compétitivité emploi, baisses de charges patronales du pacte de responsabilité et de solidarité et prime à l’embauche dans les PME3) sont moins directes mais visent un effet plus durable sur l’emploi. Le lien entre croissance et emploi est à double sens : la croissance entraîne l’emploi et, en retour, l’emploi vient en renfort de la croissance en créant, avec la baisse du chômage, un effet d’entraînement positif qui pose les bases d’une dynamique de croissance auto-entretenue. Si l’on ajoute le redémarrage de l’investissement des entreprises aux premiers signes d’amélioration du marché du travail, les ingrédients d’une reprise auto-entretenue sont ainsi présents en France depuis 2015, de telle sorte que la croissance française a la caractéristique d’être à la fois lente et robuste : lente de par son rythme jusqu’à récemment, et pour diverses raisons4, très modeste ; robuste au regard de la solidité que lui confère la progression de l’emploi. D’où l’importance des évolutions de celui-ci, d’autant plus grande l’année prochaine que d’importants et nombreux changements budgétaires et de fiscalité vont intervenir et possiblement peser sur la consommation des ménages. La bonne tenue de celle-ci dépend donc principalement de la bonne tenue de l’emploi.

Quel ralentissement à court terme ?

Or, certaines des mesures de soutien mentionnées plus haut ont pris fin (la prime à l’embauche depuis le 30 juin) ou voient leur enveloppe fortement réduite (le nombre de contrats aidés). C’est pourquoi la question d’un ralentissement de l’emploi d’ici la fin de l’année n’est pas qu’hypothétique.

Dans le secteur marchand il devrait rester mesuré, le contrecoup dû à la fin de la prime à l’embauche étant amorti par l’effet positif de la croissance et des autres mesures d’allègement du coût du travail toujours à l’oeuvre. Ce ralentissement n’est d’ailleurs guère visible, si ce n’est totalement absent, dans les différentes enquêtes disponibles portant sur la tendance prévue des effectifs (enquête mensuelle de conjoncture de l’INSEE dans les services ; enquête trimestrielle de conjoncture de l’INSEE dans l’industrie ; indice de l’INSEE du climat mensuel de l’emploi (cf. graphique 3) ; composante « emplois » des indices PMI de Markit). L’évolution de l’emploi dans l’intérim renvoie également un signal plutôt positif (cf. graphique 4).

Dans le secteur marchand il devrait rester mesuré, le contrecoup dû à la fin de la prime à l’embauche étant amorti par l’effet positif de la croissance et des autres mesures d’allègement du coût du travail toujours à l’oeuvre. Ce ralentissement n’est d’ailleurs guère visible, si ce n’est totalement absent, dans les différentes enquêtes disponibles portant sur la tendance prévue des effectifs (enquête mensuelle de conjoncture de l’INSEE dans les services ; enquête trimestrielle de conjoncture de l’INSEE dans l’industrie ; indice de l’INSEE du climat mensuel de l’emploi (cf. graphique 3) ; composante « emplois » des indices PMI de Markit). L’évolution de l’emploi dans l’intérim renvoie également un signal plutôt positif (cf. graphique 4).

Et si le contrecoup est bien visible dans les déclarations d’embauches du troisième trimestre (-0,7% t/t, tous types de contrats confondus), les données mensuelles permettent de voir qu’il est concentré sur le mois de juillet. L’ensemble de ces informations plaide pour considérer comme ponctuelle l’inflexion de l’emploi salarié privé au troisième trimestre (+0,2% t/t selon l’estimation préliminaire de l’INSEE après une progression trimestrielle moyenne de 0,4% t/t les quatre trimestres précédents).

Et si le contrecoup est bien visible dans les déclarations d’embauches du troisième trimestre (-0,7% t/t, tous types de contrats confondus), les données mensuelles permettent de voir qu’il est concentré sur le mois de juillet. L’ensemble de ces informations plaide pour considérer comme ponctuelle l’inflexion de l’emploi salarié privé au troisième trimestre (+0,2% t/t selon l’estimation préliminaire de l’INSEE après une progression trimestrielle moyenne de 0,4% t/t les quatre trimestres précédents).

En revanche, d’après les estimations de l’INSEE, les répercussions sur l’emploi non marchand de la réduction du nombre de contrats aidés seraient bien plus négatives, entraînant un freinage marqué de l’emploi total au second semestre 2017 (cf. graphique 5).

Les termes du débat pour 2018 et 2019

La question du ralentissement ne concerne toutefois pas seulement les derniers mois de 2017 : un prolongement en 2018 est possible, du fait de la disparition des soutiens déjà évoqués et d’un CICE un peu moins favorable puisque son taux repasse de 7% à 6%. Mais possible ne veut pas dire certain, en tout cas s’agissant d’un ralentissement de l’emploi marchand. Comme au second semestre 2017, il devrait conserver le soutien de la croissance. Il devrait même bénéficier d’un soutien accru, au regard de l’accélération attendue de la croissance en 2018 (+2% en moyenne annuelle après +1,8% en 2017 d’après nos prévisions). L’emploi devrait aussi gagner le soutien, indirect, des nouvelles mesures fiscales en faveur de l’investissement et de l’attractivité. Pourraient également se greffer des premiers effets de la nouvelle réforme du Code du travail, voire aussi des réformes de l’apprentissage, de la formation professionnelle et de l’assurance-chômage5. Certes, l’horizon d’action de ce type de réformes structurelles est le moyen-long terme mais un effet positif plus rapide est possible si le climat des affaires s’en trouve amélioré. Si les entreprises sont plus confiantes et optimistes, c’est facteur de croissance et donc d’emplois (l’argument vaut aussi pour la confiance des ménages). Or, ces réformes sont de nature à être perçues favorablement par les entreprises, en particulier celle du Code du travail du fait des nouveaux éléments de flexibilité, simplicité et visibilité qu’elle introduit (cf. l’infographie page suivante pour plus de détails sur le contenu des ordonnances 6).

L’accueil de la réforme de l’assurance chômage pourrait être un peu moins positif du fait de l’introduction proposée d’un système de bonus-malus sur les CDD (pour en réguler l’usage, au profit des CDI, via une internalisation des coûts afférents, aujourd’hui supportés par l’assurance-chômage)7. Mais le caractère pénalisant de cette mesure pour certaines entreprises est à mettre en regard du bénéfice global tiré d’un meilleur fonctionnement attendu du marché du travail. Du point de vue des Français, la question de l’effet de ces réformes sur leur confiance ne peut encore être tranchée : entre, d’un côté, la perception attendue favorable des éléments de sécurisation des parcours professionnels et de l’objectif d’amélioration du fonctionnement du marché du travail et, de l’autre, la perception possiblement plus négative des éléments de flexibilité, il n’est pas possible de savoir, à ce stade, de quel côté penchera la balance Face à l’effet positif rapide possible de la réforme du Code du travail sur l’emploi, via la confiance des entreprises, un effet négatif peut toutefois également jouer à brève échéance, fonction de l’ampleur des sureffectifs dans les entreprises et du phénomène de rétention de main d’oeuvre pour cause de difficultés à licencier. Si ces difficultés sont levées par la réforme, le nombre de licenciements pourrait assez fortement augmenter à court terme, l’emportant même sur les embauches. Ce risque est réel et significatif en bas de cycle mais la phase actuelle d’amélioration conjoncturelle et les premiers signes de difficultés de recrutement permettent de le minimiser voire de le neutraliser. En 2019, d’autres changements sont à prévoir en matière de réduction du coût du travail, ce qui ne sera pas sans effet sur l’emploi. Cette année-là doit, en effet, s’opérer la bascule du CICE en allègement de charges patronales à hauteur de 6 points, toujours dans la limite de 2,5 Smic. Cette transformation s’accompagne d’une baisse supplémentaire de 4 points des cotisations patronales au niveau du Smic et jusque 1,6 fois le salaire minimum.

Contenu schématisé des ordonnances réformant le Code du travail

Cette baisse ciblée sur les bas salaires aura un effet positif sur l’emploi peu qualifié. L’efficacité de ce genre de mesure fait consensus. C’est sur les effets de la bascule que porte le débat. Pour les emplois au-delà de cette fourchette de 1 à 1,6 Smic et jusqu’à la borne de 2,5 Smic, les nouveaux allègements de charges seraient moins favorables que les anciens pour les entreprises du fait de la hausse induite de l’impôt sur les sociétés (IS). Ce qui est gagné en baisse de cotisations est, en effet, en partie perdu en impôts8. Qui dit mesure moins favorable, dit effet moins positif sur l’emploi. Mais, comme parallèlement à la bascule CICE/baisse de charges, une baisse, par étapes, du taux d’IS est engagée, d’après le gouvernement les entreprises ne devraient pas, globalement, perdre au change. Au bout du compte, l’emploi devrait se trouver pareillement soutenu en termes financiers. En revanche, la nature de ce soutien change et soulève la question de la différence possible de sensibilité de l’emploi à la manière dont le coût du travail est réduit. C’est le maigre bilan, à ce jour, du CICE en termes d’emplois créés ou sauvegardés (de l’ordre de 100 000 entre 2013 et 2015 d’après les dernières estimations du comité de suivi du CICE9) qui amène à se poser cette question. Or, cette question en entraîne une autre : ce maigre bilan tient-il à une efficacité déficiente du dispositif ou est-ce une question de temps ? Le doute est permis et ne peut être levé à ce stade. En attendant, il plaide en faveur de la transformation du CICE en baisse de charges. Plus simple, mieux connu, ce dispositif d’allègement du coût du travail pourrait se montrer plus efficace que le CICE pour soutenir l’emploi.

Cette baisse ciblée sur les bas salaires aura un effet positif sur l’emploi peu qualifié. L’efficacité de ce genre de mesure fait consensus. C’est sur les effets de la bascule que porte le débat. Pour les emplois au-delà de cette fourchette de 1 à 1,6 Smic et jusqu’à la borne de 2,5 Smic, les nouveaux allègements de charges seraient moins favorables que les anciens pour les entreprises du fait de la hausse induite de l’impôt sur les sociétés (IS). Ce qui est gagné en baisse de cotisations est, en effet, en partie perdu en impôts8. Qui dit mesure moins favorable, dit effet moins positif sur l’emploi. Mais, comme parallèlement à la bascule CICE/baisse de charges, une baisse, par étapes, du taux d’IS est engagée, d’après le gouvernement les entreprises ne devraient pas, globalement, perdre au change. Au bout du compte, l’emploi devrait se trouver pareillement soutenu en termes financiers. En revanche, la nature de ce soutien change et soulève la question de la différence possible de sensibilité de l’emploi à la manière dont le coût du travail est réduit. C’est le maigre bilan, à ce jour, du CICE en termes d’emplois créés ou sauvegardés (de l’ordre de 100 000 entre 2013 et 2015 d’après les dernières estimations du comité de suivi du CICE9) qui amène à se poser cette question. Or, cette question en entraîne une autre : ce maigre bilan tient-il à une efficacité déficiente du dispositif ou est-ce une question de temps ? Le doute est permis et ne peut être levé à ce stade. En attendant, il plaide en faveur de la transformation du CICE en baisse de charges. Plus simple, mieux connu, ce dispositif d’allègement du coût du travail pourrait se montrer plus efficace que le CICE pour soutenir l’emploi.

Hélène Baudchon

1 Croissance non corrigée des jours ouvrés

2 La part dans l’emploi total de l’emploi salarié privé, public et non salarié est de, respectivement, 70%, 20% et 10%.

3 Le CICE est en vigueur depuis 2013 ; les premiers allègements de charges du PRS datent de 2015 et ont été élargis en 2016 ; la prime à l’embauche a couru de janvier 2016 à juin 2017.

4 France : sur la voie du redressement, Conjoncture n°7, juillet-août 2017

5 Ces trois réformes sont actuellement en cours de préparation, pour une entrée en vigueur courant 2018.

6 Pour plus de détails encore sur cette réforme, cf. Thibault Mercier, France : qu’attendre de la réforme du Code du travail ?, Conjoncture n° 8, septembre 2017

7 En plus de cette nouveauté, la réforme de l’assurance-chômage contient trois autres changements importants : son extension aux démissionnaires et aux indépendants ; le renforcement du principe des « droits et devoirs » et un contrôle plus efficace de la recherche d’emploi ; la modification du mode de gouvernance, du bipartisme actuel vers un tripartisme associant l’Etat aux partenaires sociaux dans des modalités qui restent à définir.

8 Toutes choses égales par ailleurs, moins de cotisations signifie des profits plus élevés, donc plus d’impôts.

{kind=link}