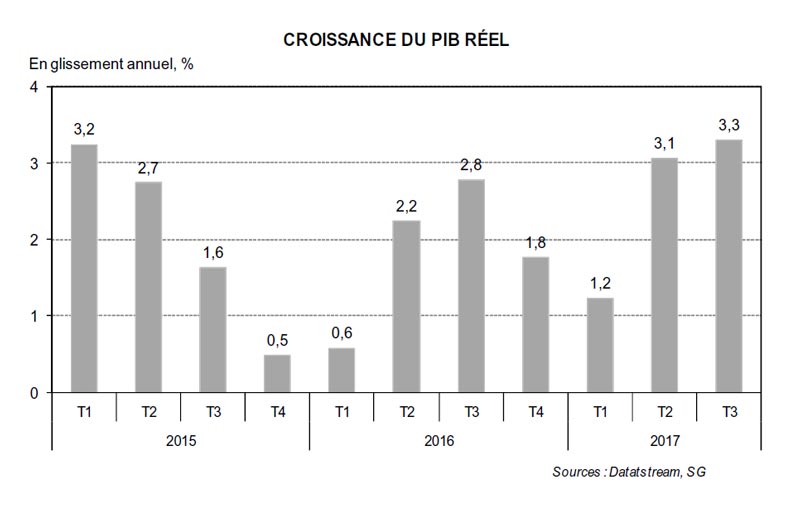

USA : La bonne dynamique de la croissance du PIB en 2017 devrait perdurer en 2018

- Les incertitudes sur la politique économique ont diminué. Les réductions d’impôts ont été adoptées tandis que la Fed poursuivra le processus de normalisation de sa politique monétaire sous la direction de J. Powell.

- La dernière phase du cycle d’expansion américain étant proche, les pressions inflationnistes devraient augmenter dans les trimestres à venir.

La bonne tenue du marché du travail et de la confiance des ménages devraient favoriser la consommation en 2018, mais leur taux d’épargne, au plus bas depuis dix ans, risque de remonter et d’en limiter la progression. L’expansion mondiale synchronisée devrait doper les exportations et les profits des entreprises.

La bonne tenue du marché du travail et de la confiance des ménages devraient favoriser la consommation en 2018, mais leur taux d’épargne, au plus bas depuis dix ans, risque de remonter et d’en limiter la progression. L’expansion mondiale synchronisée devrait doper les exportations et les profits des entreprises.

Malgré les divergences importantes qui opposent encore la Chambre des Représentants et le Sénat, la nouvelle loi fiscale devrait être promulguée d’ici la fin de l’année. Le Tax Cuts & Jobs Act (TCJA) devrait coûter à l’État environ 1 000 Mds de dollars sur dix ans. Ce montant est cohérent avec nos prévisions d’accélération de la croissance de 2,4% pour 2018, dont un surcroît de 0,3pp généré par la baisse d’impôts.

Le TCJA est essentiel pour prolonger le cycle d’expansion américain. Les réformes visant la réglementation financière pourraient stimuler la croissance potentielle en favorisant le crédit. Le futur gouverneur de la Fed, J. Powell pourrait assouplir les exigences de fonds propres des banques de plus petite taille car il estime que la réglementation est « suffisamment stricte ».

Le TCJA est essentiel pour prolonger le cycle d’expansion américain. Les réformes visant la réglementation financière pourraient stimuler la croissance potentielle en favorisant le crédit. Le futur gouverneur de la Fed, J. Powell pourrait assouplir les exigences de fonds propres des banques de plus petite taille car il estime que la réglementation est « suffisamment stricte ».

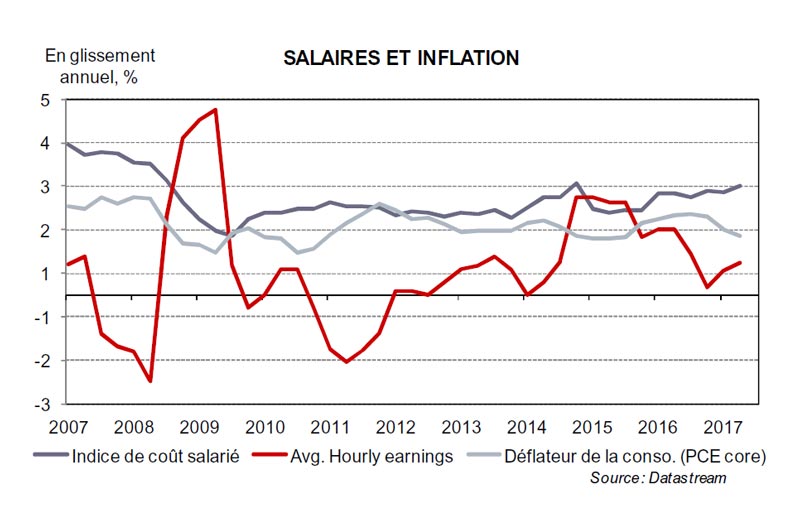

La normalisation de la politique monétaire devrait se poursuivre en 2018. La Fed prévoit trois hausses de taux de 25 pb chacune, ta ndis que le marché table seulement sur un peu plus d’un relèvement de 25 pb. Notre scénario central suppose que la Fed appliquera sa stratégie avec trois hausses de taux effectives, à moins qu’un choc ne se produise. Les tensions sur le marché de l’emploi devraient alimenter des hausses de salaires et donc de prix. Le risque de hausse de l’inflation conduirait la Fed à durcir sa politique monétaire plus rapidement que prévu. Compte tenu de l’endettement élevé des entreprises non financières, le resserrement des conditions financières pourrait entraîner une réévaluation globale des risques et susciter des inquiétudes quant à la qualité de la dette.

{kind=link}