BNP Paribas : Bonne performance du groupe en 2017 et démarrage prometteur du plan de développement 2020

BNP Paribas a réalisé en 2017 un bon démarrage de son plan 2020. Dans un environnement de taux et de marché peu favorable, l’activité commerciale du Groupe s’est développée vigoureusement, soutenue par une croissance européenne progressivement plus forte.

Le produit net bancaire, à 43 161 millions d’euros, baisse de 0,6% par rapport à 2016 qui intégrait une plus-value de cession des titres Visa Europe pour +597 millions d’euros tandis qu’il n’intègre cette année que des plus-values de cession de titres Shinhan et Euronext pour un montant total de +233 millions d’euros. Par ailleurs, la réévaluation de dette propre (« OCA ») et du risque de crédit propre inclus dans les dérivés (« DVA ») s’élève à -175 millions d’euros (contre -59 millions d’euros en 2016). Hors ces éléments exceptionnels, le produit net bancaire est en hausse de 0,5%.

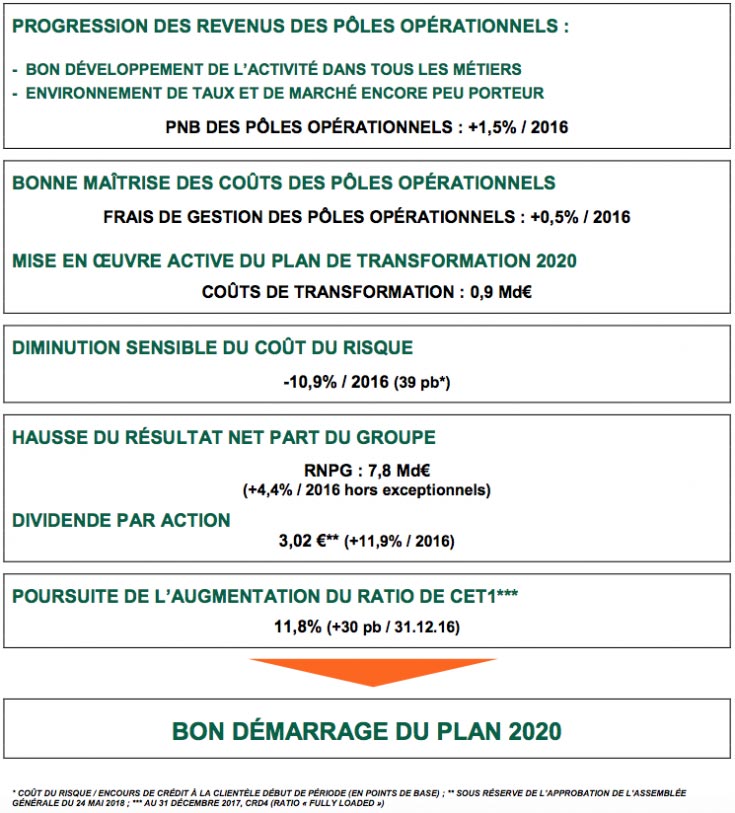

Dans les pôles opérationnels, il augmente de 1,5% malgré un effet de change défavorable (+2,6% à périmètre et change constants) : il est stable dans Domestic Markets1 (-0,6% à périmètre et change constants) du fait de l’environnement de taux bas, malgré le bon développement de l’activité ; il est en hausse de 2,7% dans International Financial Services (+4,8% à périmètre et change constants), tiré par le développement des métiers ; il augmente de 2,1% dans CIB (+3,8% à périmètre et change constants) grâce à la bonne progression de l’activité et malgré le contexte de marché peu favorable au deuxième semestre.

Les frais de gestion du Groupe, à 29 944 millions d’euros, sont en hausse de 1,9% par rapport à 2016. Ils incluent l’impact exceptionnel des coûts de restructuration des acquisitions2 pour 101 millions d’euros (158 millions d’euros en 2016) et des coûts de transformation des métiers pour 856 millions d’euros (539 millions en 2016). Ils intégraient en 2016 la contribution obligatoire au plan de sauvetage de quatre banques italiennes pour 52 millions d’euros.

Les frais de gestion des pôles opérationnels n’augmentent que de 0,5% par rapport à 2016 grâce aux effets des mesures d’économies de coûts : ils baissent de 0,4% chez CIB3 où le plan de transformation a été lancé dès 2016, diminuent de 0,1%4 pour Domestic Markets1 grâce notamment à la baisse dans les réseaux de banque de détail et augmentent de 1,9%5 pour International Financial Services en lien avec la hausse de l’activité. L’effet de ciseaux est positif dans tous les pôles opérationnels.

Le résultat brut d’exploitation du Groupe baisse ainsi de 5,8%, à 13 217 millions d’euros. Il est en hausse de 3,8% pour les pôles opérationnels (+4,9% à périmètre et change constants).

Le coût du risque baisse à nouveau (-10,9%) à 2 907 millions d’euros (3 262 millions d’euros en 2016) soit 39 points de base des encours de crédit à la clientèle. Ce faible niveau tient notamment à la bonne maîtrise du risque à l’origination, à l’environnement de taux bas et à la poursuite de l’amélioration en Italie grâce au repositionnement sur les meilleures clientèles d’entreprises.

Le résultat d’exploitation du Groupe, à 10 310 millions d’euros (10 771 millions d’euros en 2016), diminue ainsi de 4,3% mais est en hausse de 9,0% pour les pôles opérationnels.

Les éléments hors exploitation s’élèvent à 1 000 millions d’euros (439 millions d’euros en 2016). Ils intègrent cette année, outre une contribution en hausse du résultat des sociétés mises en équivalence, l’impact exceptionnel de la plus-value de cession de +326 millions d’euros réalisée dans le cadre de l’introduction en bourse de SBI Life1 ainsi qu’une dépréciation de la totalité de la survaleur de TEB pour -172 millions d’euros. Ils incluaient en 2016 une dépréciation complète de la survaleur de BGZ pour -127 millions d’euros.

Le résultat avant impôt, à 11 310 millions d’euros (11 210 millions d’euros en 2016), est ainsi en hausse de 0,9%. Il est en hausse de 13,4% pour les pôles opérationnels : +4,7% chez Domestic Markets2, +18,2% chez International Financial Services et +14,6% chez CIB.

Le résultat net part du Groupe s’élève à 7 759 millions d’euros, en hausse de 0,7% par rapport à 2016. Hors effet des éléments exceptionnels3, il s’établit à 8 149 millions d’euros (+4,4%). La rentabilité des fonds propres est égale à 8,9% (9,4% hors exceptionnels). La rentabilité des fonds propres tangibles est de 10,5% (11,0% hors exceptionnels). Le bénéfice net par action s’établit à 6,05 €.

Au 31 décembre 2017, le ratio « common equity Tier 1 » de Bâle 3 plein4 s’élève à 11,8% (11,5% au 31 décembre 2016). Le ratio de levier de Bâle 3 plein5 s’établit à 4,6%. Le ratio de liquidité (« Liquidity Coverage Ratio ») s’établit pour sa part à 121% au 31 décembre 2017. Enfin, la réserve de liquidité du Groupe, instantanément mobilisable, est de 285 milliards d’euros, soit plus d’un an de marge de manœuvre par rapport aux ressources de marché.

L’actif net comptable par action s’élève à 75,1 euros, soit un taux de croissance moyen annualisé de 5,7% depuis le 31 décembre 2008, illustrant la création de valeur continue au travers du cycle. Le Conseil d’administration proposera à l’Assemblée Générale des actionnaires de verser un dividende de 3,02 € par action (+11,9% par rapport à 2016) payable en numéraire, soit un taux de distribution de 50% conforme au plan. Le Groupe met en œuvre activement le plan de transformation 2020, programme ambitieux de nouvelles expériences pour les clients, de transformation digitale et d’efficacité opérationnelle.

La bonne performance des pôles opérationnels cette année illustre le démarrage prometteur du plan. Le Groupe confirme ainsi ses objectifs pour 2020 et vise une rentabilité des fonds propres supérieure à 10% à cet horizon. Le Groupe poursuit par ailleurs le renforcement de son système de contrôle interne et de conformité. Il mène une politique volontariste de responsabilité sociale et environnementale visant à avoir un impact positif sur la société : il a ainsi créé cette année une Direction de l’Engagement d’Entreprise afin de renforcer ses actions dans ce domaine.

La bonne performance des pôles opérationnels cette année illustre le démarrage prometteur du plan. Le Groupe confirme ainsi ses objectifs pour 2020 et vise une rentabilité des fonds propres supérieure à 10% à cet horizon. Le Groupe poursuit par ailleurs le renforcement de son système de contrôle interne et de conformité. Il mène une politique volontariste de responsabilité sociale et environnementale visant à avoir un impact positif sur la société : il a ainsi créé cette année une Direction de l’Engagement d’Entreprise afin de renforcer ses actions dans ce domaine.

Au quatrième trimestre 2017, le produit net bancaire s’élève à 10 532 millions d’euros, en baisse de 1,2% par rapport au quatrième trimestre 2016 du fait d’un effet change défavorable mais en hausse de 0,4% à périmètre et change constants. Il intègre l’impact exceptionnel de la réévaluation de dette propre (« OCA ») et du risque de crédit propre inclus dans les dérivés (« DVA ») pour +11 millions d’euros (-18 millions d’euros au quatrième trimestre 2016).

Le produit net bancaire baisse de 0,6% dans les pôles opérationnels (+1,0% à périmètre et change constants) : il progresse de 0,8% (-0,3% à périmètre et change constants) dans Domestic Markets1 avec un bon développement de l’activité mais toujours un environnement de taux bas, augmente de 2,5% (+5,7% à périmètre et change constants) dans International Financial Services et baisse de 6,9% dans CIB (-3,7% à périmètre et change constants) du fait d’un contexte de marché défavorable ce trimestre.

Les frais de gestion, à 7 621 millions d’euros, sont en hausse de 2,4% par rapport au quatrième trimestre 2016 (+3,7% à périmètre et change constants). Ils incluent l’impact exceptionnel des coûts de restructuration des acquisitions2 pour 48 millions d’euros (48 millions d’euros au quatrième trimestre 2016) et des coûts de transformation des métiers pour 408 millions d’euros (242 millions d’euros au quatrième trimestre 2016) au-delà du niveau moyen de 250 millions d’euros par trimestre du fait de coûts informatiques spécifiques. Les frais de gestion intégraient en 2016 la contribution au plan de sauvetage de 4 banques italiennes pour 52 millions d’euros.

Les frais de gestion des pôles opérationnels baissent de 1,8% par rapport au quatrième trimestre 2016 (-0,6% à périmètre et change constants) : -5,1% pour Domestic Markets3 (-6,3% à périmètre et change constants), +1,5% pour International Financial Services (+3,4% à périmètre et change constants) et -1,6% pour CIB (+2,9% à périmètre et change constants).

Le résultat brut d’exploitation du Groupe baisse ainsi de 9,4%, à 2 911 millions d’euros (-7,5% à périmètre et change constants) mais est en hausse de 1,9% pour les pôles (+4,2% à périmètre et change constants), traduisant la bonne performance opérationnelle.

Le coût du risque s’établit toujours à un niveau bas, à 985 millions d’euros (950 millions d’euros au quatrième trimestre 2016) soit 54 points de base des encours de crédit à la clientèle, grâce à la bonne maîtrise du risque à l’origination, à l’environnement de taux bas et à la poursuite de l’amélioration en Italie. Il enregistre toutefois ce trimestre l’impact de deux dossiers spécifiques.

Le résultat d’exploitation du Groupe, à 1 926 millions d’euros (2 262 millions d’euros au quatrième trimestre 2016), baisse de 14,9% (-14,0% à périmètre et change constants). Il est en baisse de 1,1% pour les pôles opérationnels (+0,3% à périmètre et change constants). Les éléments hors exploitation s’élèvent à 196 millions d’euros (5 millions d’euros au quatrième trimestre 2016 qui intégrait la dépréciation complète de la survaleur de BGZ). Le résultat avant impôt, à 2 122 millions d’euros contre 2 267 millions d’euros au quatrième trimestre 2016, baisse ainsi de 6,4% (-8,4% à périmètre et change constants). Il est en hausse de 2,1% pour les pôles opérationnels (+2,2% à périmètre et change constants). Le résultat net part du Groupe s’élève à 1 426 millions d’euros4, en baisse de 1,1% par rapport au quatrième trimestre 2016.

{kind=link}