France : premier aperçu du budget 2019

■ Confronté à une croissance moins élevée que prévu, le gouvernement a revu à la hausse le déficit budgétaire pour 2018 et 2019.

■ Il prévoit désormais un déficit d’environ 2,6% du PIB en 2018 et de 2,8% en 2019 (contre, respectivement, 2,3% et 2,4% dans le programme de stabilité d’avril 2018).

■ Le creusement du déficit en 2019 est dû à la bascule du CICE en baisse de charges, dont le coût budgétaire se monte à environ 1 point de PIB.

■ Il masque une amélioration du déficit structurel, qui devrait être de l’ordre de 0,3 point, grâce à un effort sur les dépenses.

■ Les préconisations des experts du « Comité d’action publique 2022 » (Cap 2022) en matière d’économies budgétaires ne sont pas reprises in extenso, mais certaines mesures gouvernementales s’en inspirent. Elles sont, toutefois, distillées au compte-goutte, ce qui ne permet pas de dégager une vision d’ensemble pour le moment.

Le budget 2019 demeure en phase d’élaboration et le projet de loi de finances (PLF) complet sera rendu public en Conseil des ministres ce lundi 24 septembre. De premiers éléments (parcellaires et qui peuvent encore être amendés dans le document final puis lors du débat parlementaire) sont toutefois déjà disponibles. Ils nous donnent un premier aperçu des éléments de cadrage et nous permettent de poser les termes du débat et d’une équation budgétaire toujours compliquée.

Moins de croissance, plus de déficits

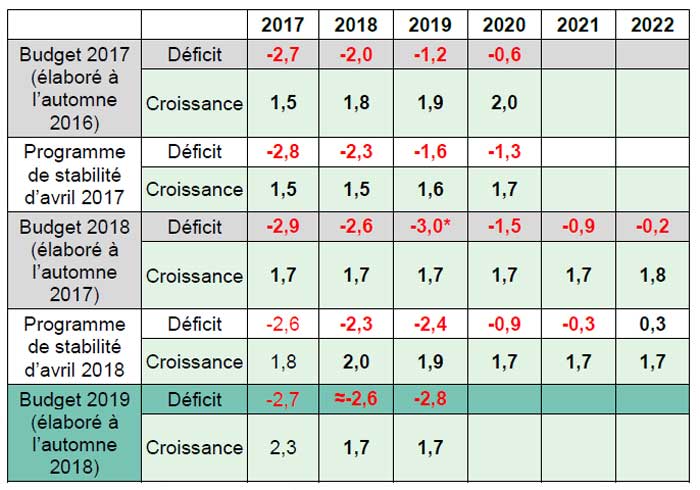

En l’espace d’un an, les objectifs de déficit budgétaire pour 2018 et 2019, qui avaient été arrêtés dans le budget 2018, ont fait l’objet de deux révisions significatives : d’abord, dans un sens favorable en avril, à l’occasion de la mise à jour du programme de stabilité (PSTAB), dans un sens défavorable en septembre ensuite, dans le cadre de l’élaboration du budget 2019 (cf. tableau 1). Cet aller-retour épouse les prévisions de croissance, rehaussées en avril et abaissées aujourd’hui. Les prévisions de déficit arrêtées en avril 2018 ont aussi, mécaniquement, bénéficié d’un déficit 2017 meilleur que prévu. Si la révision des prévisions de déficit et de croissance pour 2018 et 2019, par rapport à celles établies au moment du PSTAB, est significative, il s’agit d’un retour à la case départ, ou presque, par rapport à celles du budget 2018.

Les changements dans l’évolution du déficit d’une année sur l’autre sont également notables. Entre 2017 et 2018, le déficit ne s’améliorerait plus que de 0,1 point au lieu de 0,3 point dans le PSTAB comme dans le budget 2018. De plus, entre 2018 et 2019, la dégradation, qui n’est pas une nouveauté en soi (coût budgétaire de la bascule du CICE en baisse de charges), serait un peu plus nette, de 0,2 point au lieu de 0,1 point prévu dans le PSTAB. Malgré tout, grâce au meilleur point de départ de 2017, le nouveau point d’arrivée pour le déficit 2019 (2,8%) est 0,2 point en deçà de celui établi dans le budget 2018 (3%).

En plus de l’effet croissance, le reclassement, par l’INSEE, de SNCF Réseau en administration publique change également la donne. Lorsque le gouvernement a dévoilé son nouvel objectif de déficit pour 2018 (soit avant la communication de l’INSEE qui date du 6 septembre), il avait déjà avancé comme élément d’explication que, sur les 0,3 point de déficit en plus par rapport au PSTAB, la reprise par l’Etat de la dette de SNCF Réseau comptait pour 0,1 point (le solde de 0,2 point s’expliquant essentiellement par la moindre amélioration du déficit conjoncturel consécutive à l’abaissement de la prévision de croissance). Mais l’impact de cette requalification ne se limite pas à 2018 : il porte sur plusieurs années. C’est ainsi que les déficits 2016 et 20172 se trouvent eux aussi, rétroactivement, rehaussés de 0,1 point. Les déficits des prochaines années seront de même alourdis, le temps du redressement des comptes de la SNCF.

Prévisions de déficit et de croissance au fil des lois de finances et des programmes de stabilité

Un budget marqué par les arbitrages

Pour tenir les objectifs budgétaires du PSTAB, ou du moins ne pas trop s’en écarter, il aurait fallu compenser la moindre amélioration du déficit conjoncturel par une réduction plus importante du déficit structurel, en 2018 comme en 2019. Le gouvernement dit exclure ce choix pour éviter d’accentuer le ralentissement de la croissance. Mais il devrait a minima avoir maintenu ses prévisions d’ajustement structurel du PSTAB, soit 0,1 point en 2018 et 0,3 point en 2019, cela pour deux raisons : tout d’abord, ne pas donner l’impression d’un relâchement budgétaire ; ensuite et surtout, contenir le creusement du déficit nominal et le maintenir sous la barre des 3% en 2019.

L’argument de préservation de la croissance est recevable mais il a ses limites. En revenant sur les engagements budgétaires du PSTAB et en présentant une trajectoire dégradée, le gouvernement encourt un risque de friction avec la Commission européenne, d’autant qu’il doit encore convaincre qu’il fournit bien le minimum requis en matière de réduction de son déficit budgétaire structurel. Quant au respect de la limite de 3%, la marge de manœuvre, qui apparaissait confortable dans le PSTAB, ne l’est plus dans les nouvelles projections.

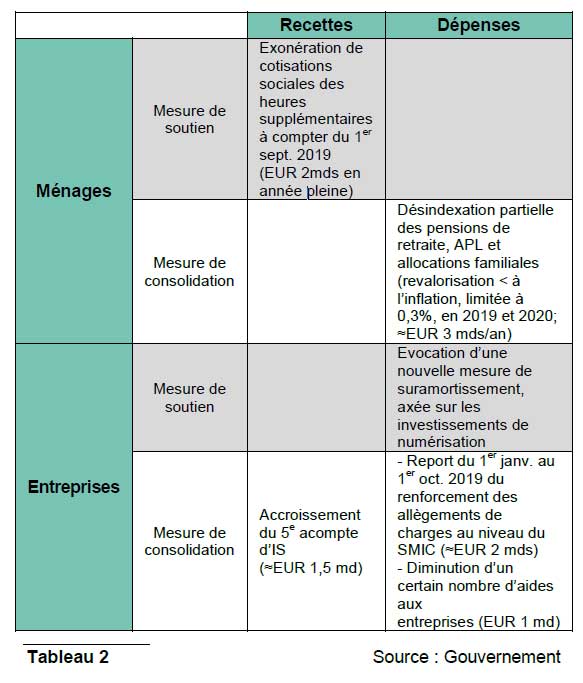

Le gouvernement n’en a pas moins annoncé de nouvelles mesures de consolidation pour 2019 et recouru à des ajustements d’ordre comptable (cf. tableau 2). La ligne globale de soutien à l’économie et au travail perd, de ce fait, un peu en lisibilité. Le report de janvier à octobre de l’allègement supplémentaire de 4 points des cotisations employeurs au niveau du SMIC (qui devait accompagner la bascule du CICE en baisse de charges) est un exemple. Le gouvernement revient ainsi sur le calendrier qu’il avait annoncé, et décale dans le temps une mesure réputée favorable à l’emploi, surtout celui des moins qualifiés. Il annonce une exonération de cotisations salariales sur les heures supplémentaires, dont les effets sont davantage débattus. Il maintient enfin le Crédit Impôt Recherche (CIR), qui représente un facteur d’attractivité certain, mais dont le rapport coût/bénéfice est questionné. La désindexation partielle de certaines prestations sociales risque aussi de

brouiller son message alors que des revalorisations importantes ont été décidées dans le budget 20187.

Plus globalement, les mesures d’économies budgétaires dévoilées à ce jour paraissent insuffisantes pour tenir l’objectif d’infléchissement structurel des dépenses (-0,3 point de PIB en 2019, -4 points de PIB à l’horizon 2022). Dans la LPFP 2018-2022, 2019 marquait pourtant le début du mouvement, les économies budgétaires allant ensuite croissantes dans le temps. On s’attendait à ce que le rapport du Comité Action Publique (CAP) 2022 serve de ligne directrice (cf. infra). Au final, il est bien une source d’inspiration, mais il manque encore, à ce jour, la vision globale, formalisée, chiffrée et documentée du gouvernement.

Si le budget 2019 s’astreint à une certaine neutralité en matière de croissance, il fait suite à un budget 2018 placé sous le signe de l’impulsion. Les mesures de consolidation du premier ne doivent pas occulter les mesures de soutien du second qui portent aussi sur 2019, dont la montée en charge est progressive. L’effet net agrégé sur la croissance reste difficile à déterminer mais les mesures de soutien, renforcées par les différentes réformes structurelles engagées, semblent de nature à l’emporter sur les mesures de consolidation : l’effet net serait limité mais positif.

Les nouveautés du budget 2019

Le changement de logiciel prôné par le rapport CAP 2022

Le rapport CAP 2022 s’intitule précisément : « Service public : se réinventer pour mieux servir ». Il présente 22 propositions visant à « changer de modèle », avec pour triple objectif d’« améliorer la qualité de service pour les usagers, améliorer les conditions d’exercice du métier des agents publics et baisser la dépense publique pour les contribuables ». C’est effectivement un tout autre modèle du service public qui est proposé, basé sur des modes de fonctionnement nouveaux, inspirés des pratiques de la sphère privée, construits autour de l’usager final, avec l’appui du numérique. Les maîtres-mots sont : responsabilisation, simplification, ciblage, confiance, synergies, coordination.

Une large palette de politiques publiques et missions de service public ont été passées en revue. Font ainsi l’objet de préconisations : la santé, la dépendance, le handicap, l’éducation, l’enseignement supérieur, le service public de l’emploi, la politique du logement, les minima sociaux, la justice, les prisons, l’administration fiscale, la fraude fiscale, l’audiovisuel public. Le rapport tourne entièrement autour de l’objectif « faire plus et mieux avec moins », grâce notamment, si ce n’est essentiellement, en exploitant tout le potentiel du numérique qui permet de réconcilier les deux objectifs d’amélioration du service public et de diminution des dépenses. Toutes les réformes ne sont pas de la même ampleur, complexité, sensibilité. Quelques-unes sont nouvelles, inédites mais on retrouve aussi de vieilles antiennes. Les réformes sont un mélange de grands objectifs lointains et de mesures précises, concrètes et rapidement applicables, les premiers étant plus nombreux que les secondes. Le tableau 3 en fin d’article reprend les 22 propositions du rapport, les réformes préconisées correspondantes et les économies budgétaires attendues

lorsqu’elles sont chiffrées.

L’intérêt de ce rapport réside dans l’ambition de changer de modèle, portée par une vision cohérente et plutôt novatrice de ce que pourrait être un service public moderne. Il se distingue aussi favorablement de ses prédécesseurs par l’existence de moyens financiers conséquents mis en face de certaines réformes, notamment les EUR 9 mds du Grand Plan d’Investissement dédiés précisément à la modernisation de l’administration publique et à la transformation du système de santé.

Cette ambition est aussi sa principale limite dans la mesure où les EUR 30 mds environ d’amélioration nette des comptes publics identifiés à l’horizon 2022 dépendent de ce changement complet. Or, on ne dispose, pour le moment, que de signaux épars. Les réformes en préparation dans les domaines de l’audiovisuel public, des prisons, de la pauvreté, de la santé, du logement, du handicap, du service public de l’emploi, du réseau régional d’aides aux entreprises, de la fonction publique, de l’administration fiscale, de l’enseignement supérieur ou encore des sports, font toutes écho aux propositions du rapport CAP 2022. Reste à les inscrire dans une cohérence d’ensemble, ce à quoi la présentation des PLF et PLFSS complets devrait s’employer.

{kind=link}