Afrique : les pays de plus en plus connectés à la finance internationale

Les deux dernières décennies ont été marquées par un regain d’optimisme vis-à-vis de l’Afrique, plusieurs pays de la région affichant des taux de croissance élevés. Parmi les nombreux facteurs encourageants (urbanisation rapide, essor de la classe moyenne, etc.) figure l’intégration commerciale et financière croissante de l’Afrique avec le reste du monde. Tous les types de financement (investissement étranger, financement bancaire, etc.) se sont rapidement développés depuis le milieu des années 2000. Toutefois, les performances économiques en termes de rattrapage de productivité par rapport aux marchés plus développés ne se sont pas encore concrétisées, et le continent est encore loin d’avoir atteint son plein potentiel de croissance.

Du pessimisme à l’optimisme

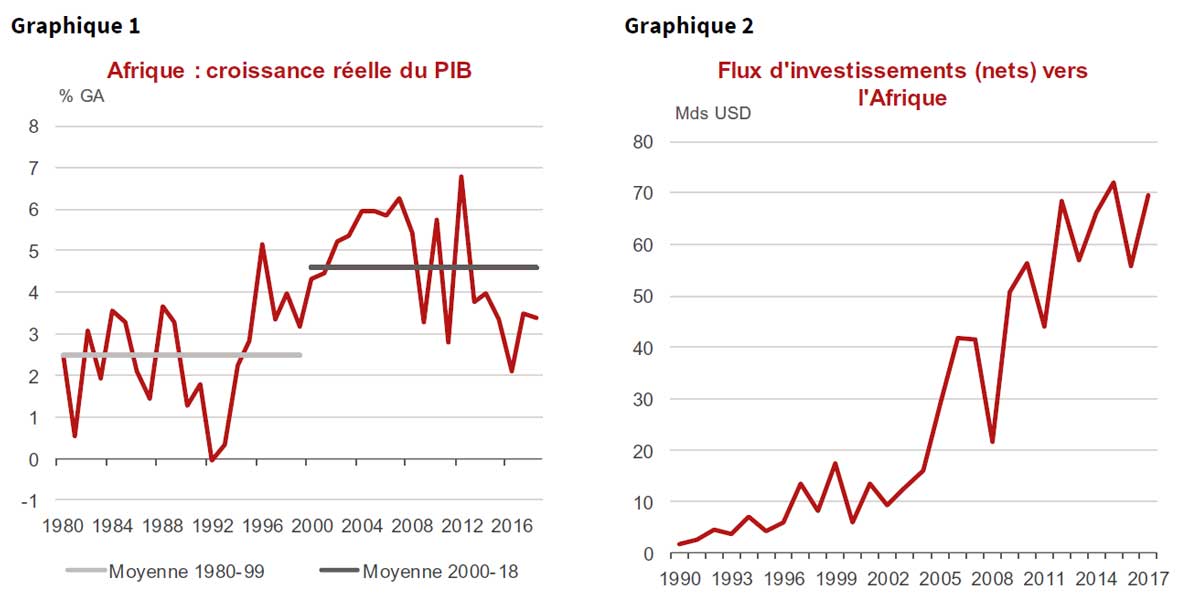

Au cours des deux dernières décennies, le sentiment général à l’égard de l’Afrique est passé de l’« afro-pessimisme » des années 80 et 90 à diverses nuances d’« afro-optimisme » depuis le début des années 2000. Cette évolution reflète l’accélération des taux de croissance annuels dans la région, qui sont passés d’environ 2,5 % dans les années 80 et 90 à 5 % dans les années 2000 et 4 % depuis 2010. À l’exception des marchés asiatiques, les marchés africains ont été parmi les plus vigoureux et les plus résistants de ces deux dernières décennies.

Souvent citée en exemple, l’évolution des unes consacrées à la région par The Economist témoigne de ce changement : « The hopeless continent » en 2000, « Africa rising » en 2011, suivi d’un enthousiaste « Aspiring Africa » en 2013. Toujours au titre de l’anecdote, l’Afrique est apparue au tournant des années 2010 comme un thème central pour un certain nombre d’entreprises privées, comme l’illustre la publication par McKinsey en 2010 de son célèbre rapport « Lions on the move ».

Une croissance déverrouillée par l’intégration mondiale

L’accélération de la croissance régionale a été alimentée par le commerce mondial et l’intégration financière, l’Afrique ayant commencé à attirer des flux financiers plus conséquents. Les investissements directs étrangers (IDE) et les investissements de portefeuille n’ont augmenté que de façon marginale en valeur nette au cours des années 90, passant de 2 Mds USD en 1990 à 13 Mds USD en 2003, avant de décoller en 2004 pour atteindre une moyenne annuelle d’environ 65 Mds USD depuis 2012. La répartition géographique de ces flux d’investissements privés tend également à être plus équilibrée que par le passé : alors que l’essentiel des flux d’investissements était auparavant destiné aux pays riches en ressources, la part des pays plus petits, plus pauvres ou ne disposant pas de ressources naturelles abondantes a augmenté ces dix dernières années.

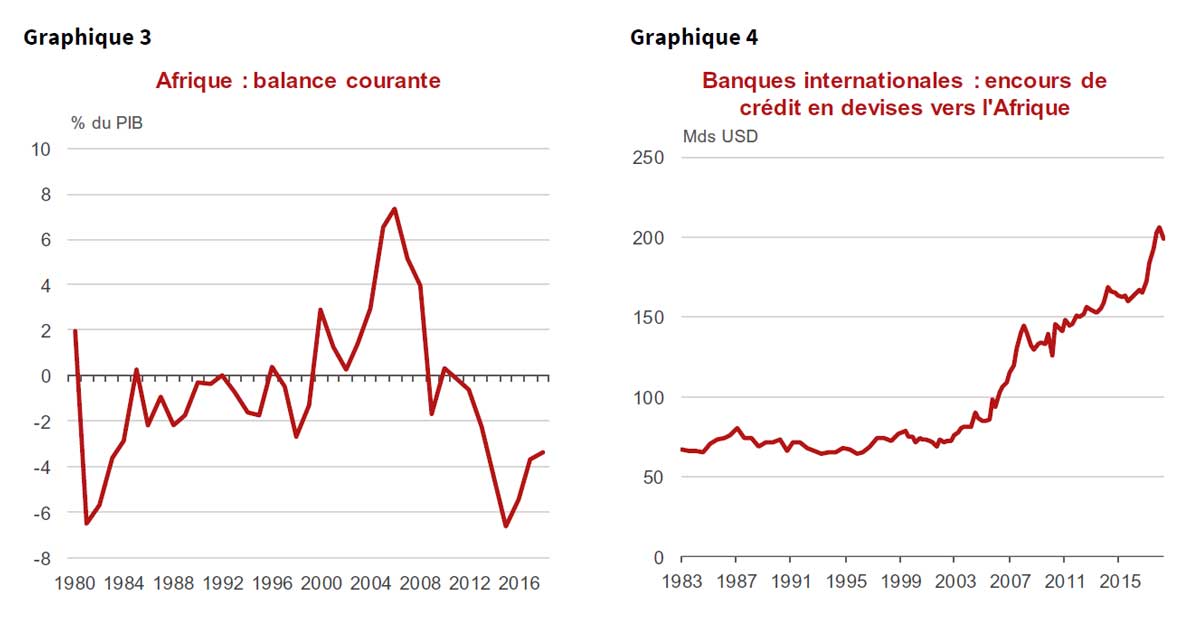

L’envers de la médaille, c’est que le déficit de la balance courante du continent a commencé à devenir plus instable lorsque la croissance s’est accélérée, avec d’importants excédents lorsque les prix des matières premières (et en particulier du pétrole) étaient élevés et, inversement, d’importants déficits lorsque le cours du baril se repliait. Les pays africains restent exposés aux cycles des prix des matières premières dans la mesure où, étant moins industrialisés, ils sont sensibles au prix de leurs exportations de matières premières, et aussi parce que les produits alimentaires représentent une part plus importante de leur consommation intérieure.

Cette plus grande intégration transparaît également dans le développement de l’intermédiation bancaire à travers le continent, tant sur le plan « international » que « national ». L’exposition des banques déclarantes BRI au continent a considérablement augmenté depuis le décollage de l’Afrique, le stock de créances internationales (créances transfrontalières plus créances locales en devises étrangères) sur des contreparties africaines ayant bondi de 75 Mds USD en 2000 à près de 200 Mds USD en 2018. Cette tendance s’est révélée étonnamment vigoureuse jusqu’à présent, ne subissant qu’un léger tassement face à des événements perturbateurs comme la crise financière mondiale, qui s’est accompagnée d’un durcissement marqué des règles de conformité à travers le monde, ou le changement de stratégie de la part de certaines banques internationales choisissant de se retirer d’Afrique.

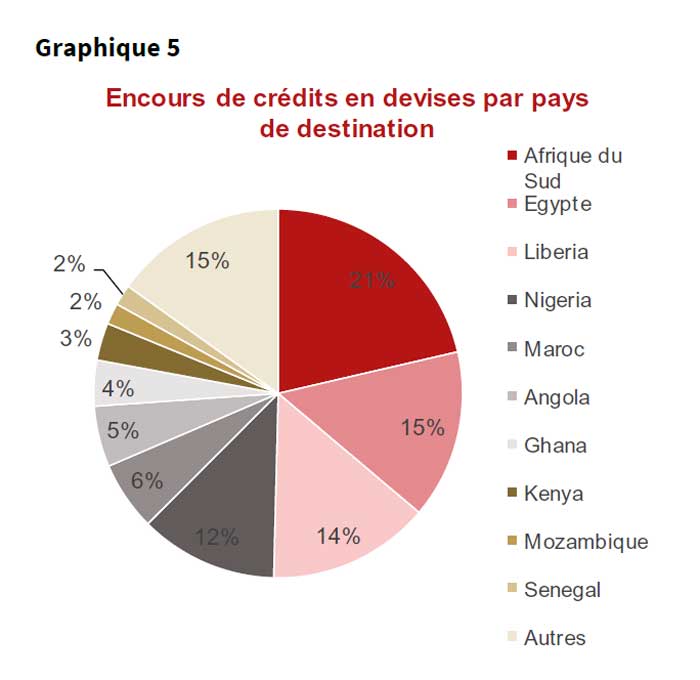

L’exposition des banques internationales à l’Afrique est relativement équilibrée entre les pays, les principales économies faisant l’objet des expositions les plus importantes. Le statut de pavillon de complaisance du Libéria explique que ce pays représente près de 15 % du stock de créances internationales ; les politiques d’autosuffisance de l’Algérie expliquent la forte diminution de sa part dans l’exposition des banques internationales (de plus de 20 % du stock total en 1990 à moins de 1 % aujourd’hui).

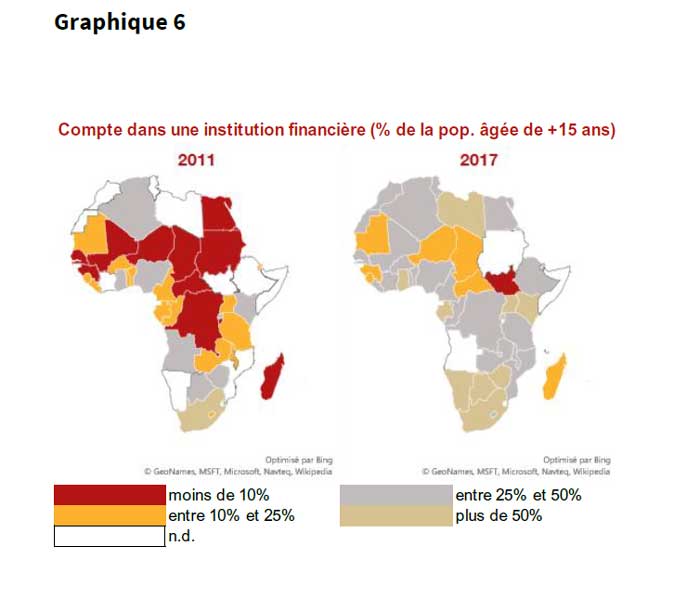

L’intermédiation bancaire a également progressé de manière significative à l’échelle nationale, parfois avec la participation de banques internationales. L’intermédiation de crédit (crédit au secteur privé en % du PIB) et l’inclusion financière (% d’adultes détenant un compte dans un établissement financier officiel) ont progressé de façon régulière dans la région au cours de la dernière décennie. Par ailleurs, l’Afrique fait figure de pionnier dans la recherche de moyens novateurs de « bancariser » sa population, comme les services bancaires mobiles ou la microfinance.

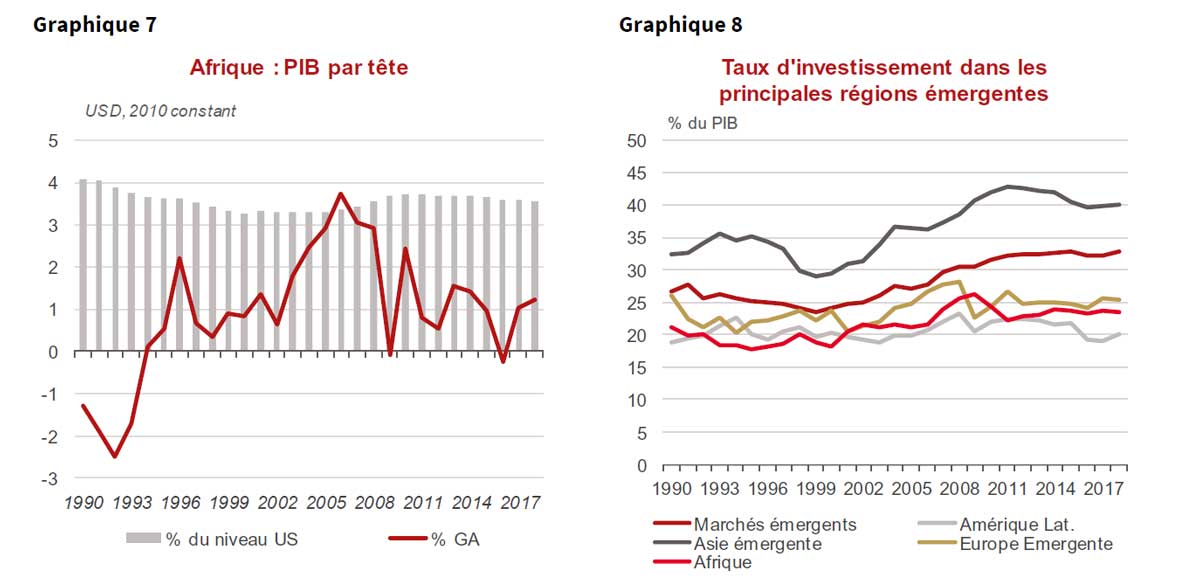

Le rattrapage du PIB par habitant est moins impressionnant

La population de l’Afrique augmente rapidement et une transition démographique est en cours. Au cours des prochaines décennies, elle devrait bénéficier d’une structure démographique plus favorable, la population en âge de travailler augmentant plus rapidement que la population totale, ce qui réduira les taux de dépendance. Toutefois, la plupart des pays subsahariens n’en sont encore qu’aux tout premiers stades de cette transition démographique, qui semble en outre relativement lente si on la compare à celles de l’Asie ou de l’Amérique latine par le passé. Selon les Nations unies, la population devrait augmenter de plus de 2 % par an au moins jusqu’en 2050.

En conséquence, l’impact de ce dividende démographique a jusqu’à présent été faible en termes de PIB par habitant. Le « décollage » de l’Afrique s’est traduit par des hausses relativement faibles du PIB réel par habitant, inférieures à 3 % par an depuis 1990 sauf pour une courte période en 2006 et en 2007. En termes de rattrapage par rapport aux marchés développés, c’est à peine perceptible. Au cours des 30 dernières années, le PIB par habitant de l’Afrique est resté globalement stable, en pourcentage du niveau américain, sous l’effet combiné de la croissance aux États-Unis et de la dépréciation structurelle des devises africaines alimentée par des déficits courants récurrents.

La hausse des taux d’investissement est donc essentielle pour accroître le potentiel de croissance. Les niveaux d’investissement en % du PIB sont restés nettement inférieurs à ceux des pays asiatiques émergents et à peine comparables à ceux enregistrés en Amérique latine ou dans les pays émergents d’Europe. Il s’agit là d’un frein important à la croissance, sachant également que le niveau et la qualité des infrastructures accusent un retard considérable par rapport aux autres régions, en particulier en Afrique subsaharienne.

En termes de « rattrapage » potentiel des marchés plus développés, les perspectives restent donc hétérogènes d’un pays à l’autre, mais aussi au sein même des pays. L’association entre politiques plus favorables aux entreprises et nouvelles technologies pour résoudre les goulets d’étranglement dans les infrastructures suscite beaucoup d’espoir. Cela pourrait permettre aux pôles de croissance les plus productifs et les plus inclusifs de faire un bond en avant. Inversement, et suivant la qualité de leur gouvernance, d’autres régions et pays pourraient se retrouver bloqués s’ils ne parviennent pas à attirer des investissements de nature à améliorer leur productivité.

{kind=link}