France : Croissance modérée au premier trimestre 2017

- Avec 0,3% t/t de croissance au premier trimestre 2017, l’économie française démarre l’année sur une note mitigée.

- La croissance est modérée, tirée vers le bas par la consommation des ménages qui marque le pas et par le net recul des exportations.

- Ces points de faiblesse sont toutefois imputables à des facteurs ponctuels et un rebond devrait s’ensuivre. Ils ne doivent pas masquer les points forts, à savoir le dynamisme de l’investissement des entreprises et celui des ménages.

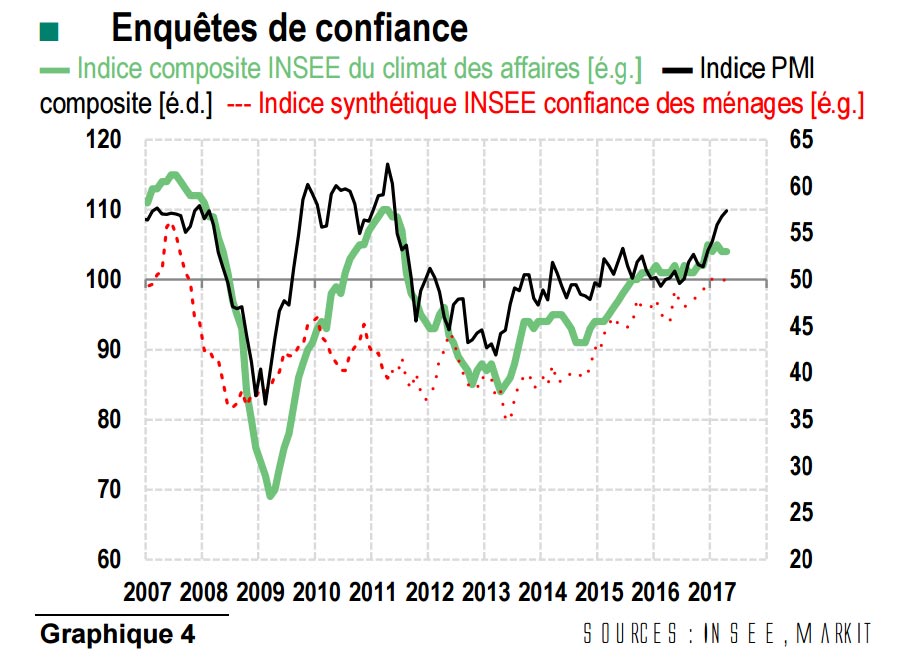

- Les enquêtes de conjoncture restent, par ailleurs, bien orientées en avril, notamment le nouvel indicateur de l’INSEE du « climat de l’emploi » qui pointe vers des créations d’emplois encore robustes au premier trimestre.

Au premier trimestre 2017, la croissance française a été de +0,3% en rythme trimestriel (t/t) selon la première estimation de l’INSEE. Ce résultat est légèrement en deçà de ce que suggéraient les enquêtes de conjoncture. Mais il n’est pas surprenant pour autant : il confirme le risque baissier qui entourait notre prévision (+0,4% t/t) et que laissaient entrevoir les données mensuelles d’activité médiocres pour les mois de janvier et février. Ce chiffre de croissance ne remet pas non plus en cause la dynamique de la reprise et le diagnostic d’une croissance française peu à peu plus solide même si elle n’est pas beaucoup plus élevée (1,3% de croissance attendue en 2017 en moyenne annuelle après 1,1% en 20161).

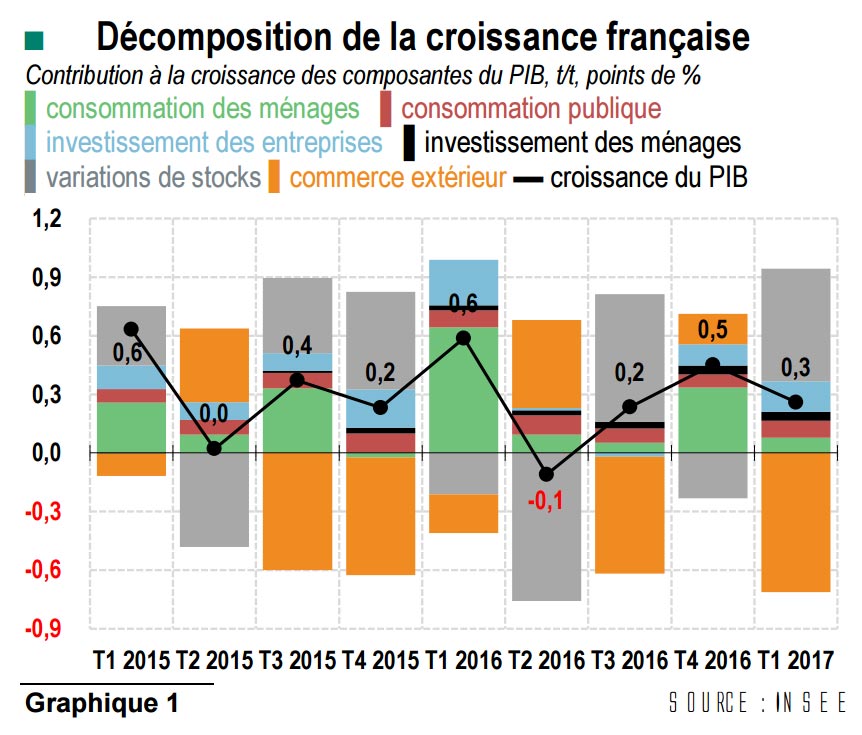

Croissance limitée à 0,3% au premier trimestre 2017 En plus d’être modérée, la croissance du premier trimestre est moyennement robuste, moins équilibrée qu’au trimestre précédent (dont la croissance a été rehaussée de 0,1 point, à 0,5% t/t). La contribution de la demande intérieure finale est certes comparable (+0,4 point de pourcentage au premier trimestre, +0,5 point au quatrième trimestre) mais si l’on va plus dans le détail des composantes, il ressort que les bases de cette croissance sont étroites (cf. graphique 1).

La consommation des ménages a, en effet, marqué le pas (+0,1% t/t après +0,6% t/t). Une décélération était attendue mais pas de cette ampleur (cf. infra). Les exportations ont accusé un net recul (-0,7% t/t après +1,4%), conséquence de l’écroulement des livraisons d’airbus en janvier après leur bond en décembre 2016. Les importations ont, en même temps, fortement progressé (+1,5% t/t après déjà +0,8% t/t), tirées à la hausse par le rebond des achats de produits pétroliers raffinés et par un approvisionnement exceptionnel, en janvier, de produits pharmaceutiques en provenance d’Autriche. La contribution très négative du commerce extérieur (-0,7 point après +0,2 point) qui résulte de ces évolutions est certes contrebalancée par la contribution très positive des variations de stocks (+0,6 point après -0,2 point) mais celle-ci est une source éphémère de croissance. Ces différents points de faiblesse ne doivent pas masquer le point fort du chiffre de croissance du premier trimestre, à savoir le dynamisme, au rendez-vous, de l’investissement des entreprises (+1,3% après +0,9% t/t) et des ménages (+0,9% t/t comme au trimestre précédent). Si l’investissement des entreprises a autant progressé, c’est en partie en anticipation de l’expiration, en avril, de la mesure de sur amortissement. Il ne va pas poursuivre sur ce rythme le trimestre prochain. La croissance du premier trimestre porte la trace des conditions climatiques particulières en janvier et février (respectivement, le mois le plus froid depuis 2010 et le plus chaud depuis 2007). On peut en effet leur imputer la très faible progression de la consommation des ménages, tirée vers le bas par le recul des dépenses en biens (-0,4% t/t) en dépit de la bonne tenue de la consommation de services (+0,5% t/t)2.

La consommation des ménages a, en effet, marqué le pas (+0,1% t/t après +0,6% t/t). Une décélération était attendue mais pas de cette ampleur (cf. infra). Les exportations ont accusé un net recul (-0,7% t/t après +1,4%), conséquence de l’écroulement des livraisons d’airbus en janvier après leur bond en décembre 2016. Les importations ont, en même temps, fortement progressé (+1,5% t/t après déjà +0,8% t/t), tirées à la hausse par le rebond des achats de produits pétroliers raffinés et par un approvisionnement exceptionnel, en janvier, de produits pharmaceutiques en provenance d’Autriche. La contribution très négative du commerce extérieur (-0,7 point après +0,2 point) qui résulte de ces évolutions est certes contrebalancée par la contribution très positive des variations de stocks (+0,6 point après -0,2 point) mais celle-ci est une source éphémère de croissance. Ces différents points de faiblesse ne doivent pas masquer le point fort du chiffre de croissance du premier trimestre, à savoir le dynamisme, au rendez-vous, de l’investissement des entreprises (+1,3% après +0,9% t/t) et des ménages (+0,9% t/t comme au trimestre précédent). Si l’investissement des entreprises a autant progressé, c’est en partie en anticipation de l’expiration, en avril, de la mesure de sur amortissement. Il ne va pas poursuivre sur ce rythme le trimestre prochain. La croissance du premier trimestre porte la trace des conditions climatiques particulières en janvier et février (respectivement, le mois le plus froid depuis 2010 et le plus chaud depuis 2007). On peut en effet leur imputer la très faible progression de la consommation des ménages, tirée vers le bas par le recul des dépenses en biens (-0,4% t/t) en dépit de la bonne tenue de la consommation de services (+0,5% t/t)2.

Si les dépenses en biens ont ainsi reculé et pas seulement ralenti comme attendu, c’est parce que la nette baisse en février de l’indicateur mensuel correspondant (-0,7% m/m, causée par la chute des dépenses d’énergie liée au redoux) s’est doublée d’une nouvelle baisse en mars (-0,4% m/m), qui l’ont largement emporté sur la progression de janvier (+0,7% m/m, alimentée par les dépenses d’énergie dues au froid). Le trimestre se termine ainsi sur une note négative.

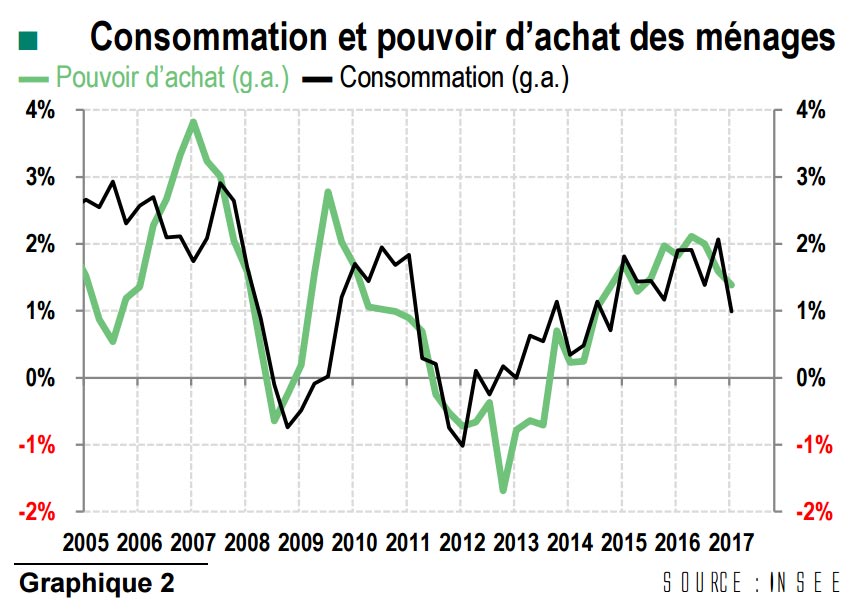

Le facteur météo a joué un rôle d’amplificateur de la décélération de la consommation des ménages au premier trimestre. Derrière celle-ci sont aussi à l’œuvre les premiers effets négatifs, sur les gains de pouvoir d’achat, du retour de l’inflation (cf. graphique 2). Proche de zéro tout au long de 2015 et jusqu’à la mi-2016, l’inflation est en effet remontée à 1,2% en glissement annuel au premier trimestre 2017, uniquement poussée à la hausse par la contribution de moins en moins négative puis positive des prix de l’énergie.

Simultanément, l’inflation sous-jacente ralentissait pour retomber à 0,4% sur un an au premier trimestre 2017. D’après l’estimation préliminaire de l’INSEE pour le mois d’avril, l’inflation globale est restée inchangée à 1,2% en glissement annuel mais l’inflation sous-jacente semble amorcer un timide redressement (0,5% sur un an).

Simultanément, l’inflation sous-jacente ralentissait pour retomber à 0,4% sur un an au premier trimestre 2017. D’après l’estimation préliminaire de l’INSEE pour le mois d’avril, l’inflation globale est restée inchangée à 1,2% en glissement annuel mais l’inflation sous-jacente semble amorcer un timide redressement (0,5% sur un an).

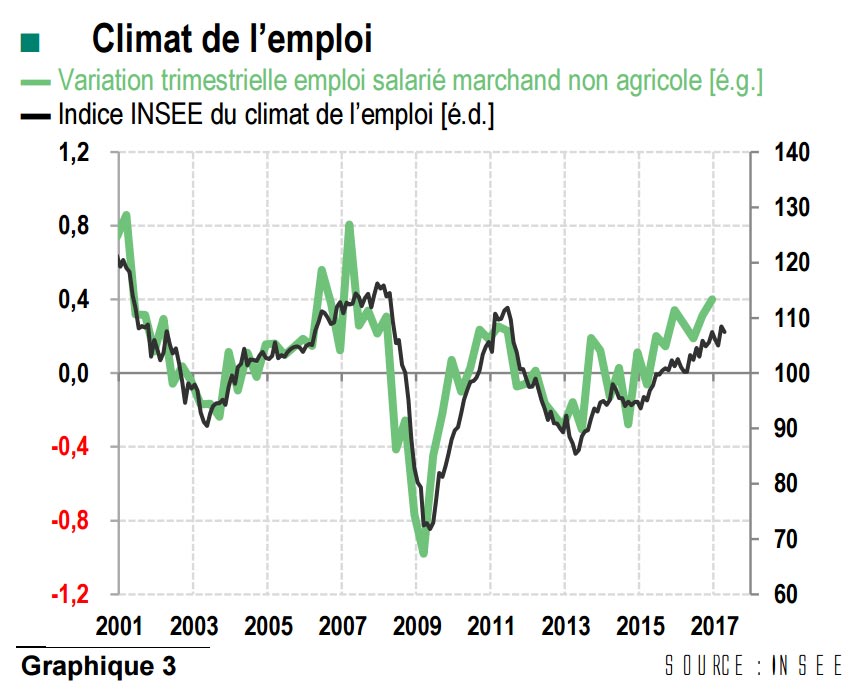

La remontée de l’inflation vient certes réduire les gains de pouvoir d’achat. Mais il est bienvenu qu’elle s’éloigne de son rythme inconfortablement bas et qu’elle commence à donner des signes de raffermissement en lien avec celui de la croissance. De plus, le redémarrage de l’emploi vient en soutien du pouvoir d’achat. Les créations d’emplois devraient être restées soutenues au premier trimestre, si l’on en croit l’orientation favorable du nouvel indicateur développé par l’INSEE du « climat de l’emploi » (cf. graphique 3).

Croissance similaire en perspective au deuxième trimestre, voire un peu plus élevée

Croissance similaire en perspective au deuxième trimestre, voire un peu plus élevée

Maintenant que la croissance du premier trimestre est connue, nous reportons notre attention sur le deuxième trimestre. Les premiers éléments disponibles sont plutôt positifs. Le niveau élevé des enquêtes sur le climat des affaires (disponibles jusqu’en avril) et leur orientation en hausse sont, notamment, de bon augure (cf. graphique 4). Ces enquêtes pointent vers un taux de croissance trimestriel au moins égal à celui du premier trimestre. C’est également le résultat auquel nous arrivons sur la base des évolutions prévisibles des principales composantes de la croissance compte tenu de leur évolution au premier trimestre : rebond de la consommation des ménages et des exportations ; contrecoup sur l’investissement des entreprises ; maintien sur un rythme élevé de la reprise de l’investissement des ménages ; contribution négative des variations de stocks ; décélération des importations. Mais la croissance pourrait être sans trop de difficulté un peu plus élevée que 0,3% t/t. L’INSEE table ainsi sur 0,5%.

{kind=link}