L’économie Mondiale : Inflation faible, mais attention aux surprises

- La reprise économique s’accompagne aujourd’hui d’une hausse de l’inflation dans les pays développés, mais celle-ci est modérée et s’explique principalement par la remontée sur un an des prix de l’énergie.

- Les facteurs structurels — développement des chaînes globales de valeurs, bouleversements des marchés de travail, avènement du commerce en ligne,— opèrent toujours en faveur d’une inflation mondiale faible.

- Cela dit, si des surprises en termes d’inflation apparaissaient dans certains pays-clés, même modérées, les marchés financiers risqueraient de surréagir.

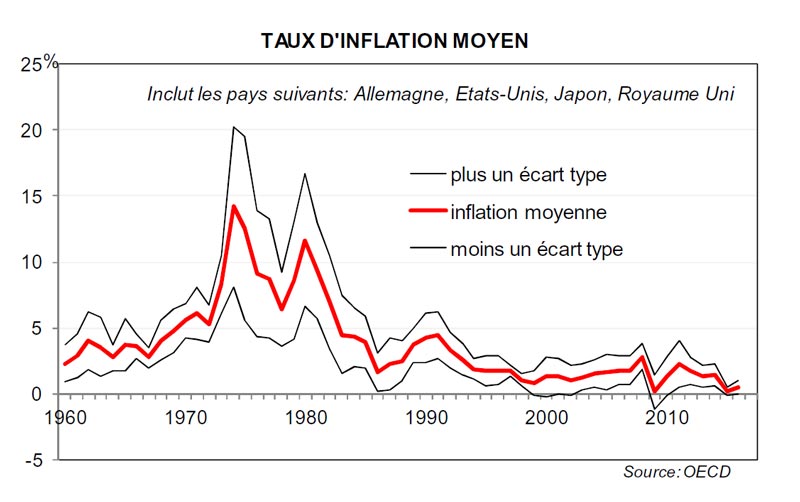

Malgré la reprise, l’inflation reste faible

Un trait caractéristique de la reprise économique mondiale qui a commencé au milieu de 2016 est qu’elle n’a eu jusqu’à présent qu’une très modeste incidence sur l’inflation. Malgré les politiques monétaires ultra accommodantes, l’inflation reste modérée dans la plupart des économies, même dans celles qui sont proches du plein-emploi, comme les Etats-Unis ou l’Allemagne. Qui plus est, l’inflation apparaît jusqu’à présent surtout liée à la remontée des prix de l’énergie, avec un prix du baril est passé d’une moyenne de $44 en 2016 à $55 en 2017.

Parmi les grandes économies, seul le Royaume-Uni présente une inflation élevée. Or, les tensions sur les prix outre-manche ne viennent pas vraiment d’une dynamique « endogène » par laquelle la croissance crée des tensions sur le marché de travail, des pressions salariales et une hausse des prix. L’inflation résulte surtout de la hausse des prix des biens importés provoquée par l’affaiblissement de la livre sterling, dans le contexte des incertitudes sur le Brexit.

Les facteurs structurels

Il y a des explications à la faiblesse de l’inflation qui sont communes à tous les pays. La mondialisation a provoqué une fragmentation des chaînes de valeur, et a créée la possibilité pour les entreprises d’acquérir des biens intermédiaires provenant de pays où il est plus efficient (moins cher) de les produire. La mondialisation a aussi généré une discipline concurrentielle accrue pour les entreprises, ce qui a également contribué à la stabilité des prix.

Avec la diminution des barrières au commerce des biens et services, le pouvoir de négociation des travailleurs s’est affaibli, et les politiques de formation continue restent clé pour monter dans la chaîne des valeurs. Cela est d’autant plus vrai dans les pays où le pouvoir des syndicats a diminué. Dans les pays où l’indexation des salaires est plus forte, les taux de chômage sont généralement plus élevés. Les progrès rapides de l’automatisation, qui réduisent le besoin en salariés peu qualifiés, ont également mis leur rémunération sous pression.

Enfin, la propagation du progrès technologique dans le transport et les communications a été aussi un facteur contribuant à une moindre inflation. Les plateformes numériques, par exemple, sont un outil puissant de comparaison des prix, aussi bien pour les achats réalisés par des consommateurs finaux (l’effet “Amazon”) que pour le commerce en ligne des entreprises. Avec la possibilité de réorganiser assez rapidement la production à l’international pour s’ajuster aux chocs, il n’est pas surprenant de voir un aplatissement des « courbes de Phillips » (la liaison entre la progression des salaires et le taux de chômage) au niveau national. La tendance négative des taux d’inflation depuis les années 1980 et les co-mouvements de l’inflation dans les pays développés donne une illustration assez remarquable de rôle puissant des facteurs globaux. A noter que ces facteurs ont aussi contribué à sortir de la pauvreté des millions de personnes dans les pays émergents.

Gare à l’effet « ketchup » !

Gare à l’effet « ketchup » !

La présence des effets structurels ne doit pas conduire à penser que les effets cycliques ont disparus. Certes, bien que l’économie s’approche du plein emploi, aux Etats Unis, l’expansion récente ne s’est pas encore traduite par une hausse de l’inflation sous-jacente, ce qui serait un « mystère » d’après la formulation de Mme Yellen, Gouverneur de la Réserve Fédérale. Or, des facteurs ponctuels, telle que le redressement du taux de participation —la proportion des personnes en âge de travailler qui cherchent un emploi— expliquent en partie l’absence des tensions plus fortes sur le marché de travail. Or, même si cela prendra plus de temps que par le passé, les tensions sur le marché de travail pourraient réapparaître si le cycle actuel de croissance se prolonge, ce qui est probable en raison des baisses d’impôts prévues.

Dans un climat économique porteur en Zone Euro, l’inflation pourrait bien faire son retour. En Allemagne notamment, l’économie s’approche du plein emploi, et les salaires pourraient s’accélérer dans le cadre de négociations salariales qui s’appuieront sur une inflation plus élevée que par le passé. Selon une estimation préliminaire de l’Office fédéral des statistiques, l’indice des salaires négociés a augmenté en Allemagne de 2,3% en 2017 par rapport à l’année précédente, soit le gain le plus élevé des trois dernières années.

A présent et à en juger par la valorisation des instruments de couverture contre l’inflation, les marchés financiers semblent écarter tout décollage rapide de l’inflation. Au fur et à mesure que les surcapacités sont absorbées au niveau mondial, l’inflation pourrait émerger à nouveau et déclencher des mécanismes qui l’accélèrent, surprenant des banquiers centraux et des marchés trop confiants.

Il est par ailleurs probable que les banques centrales tentent de « normaliser » leur politique monétaire, et de profiter d’une hausse de l’inflation — même faible — pour mettre en place des stratégies de sortie de leur politique accommodante plus rapide ce qui est attendu. Cela ouvre une période d’incertitude. Dans le cas où banques centrales sortent de leurs programmes d’achat des titres, ou tentent de réduire leur bilan, elles cesseront de contrôler la partie longue de la courbe des taux. Cette initiative, dans un contexte de très faibles primes de risque, pourrait générer une forte correction de valorisations et de la volatilité financière. Tant que les facteurs structurels précédemment évoqués restent présents — globalisation, automatisation, changements structurel sur le marché du travail— le scénario de remontée limitée de l’inflation semble être le plus probable, mais il convient toujours de rappeler les risques.

Il est par ailleurs probable que les banques centrales tentent de « normaliser » leur politique monétaire, et de profiter d’une hausse de l’inflation — même faible — pour mettre en place des stratégies de sortie de leur politique accommodante plus rapide ce qui est attendu. Cela ouvre une période d’incertitude. Dans le cas où banques centrales sortent de leurs programmes d’achat des titres, ou tentent de réduire leur bilan, elles cesseront de contrôler la partie longue de la courbe des taux. Cette initiative, dans un contexte de très faibles primes de risque, pourrait générer une forte correction de valorisations et de la volatilité financière. Tant que les facteurs structurels précédemment évoqués restent présents — globalisation, automatisation, changements structurel sur le marché du travail— le scénario de remontée limitée de l’inflation semble être le plus probable, mais il convient toujours de rappeler les risques.

{kind=link}