Zone Euro : Une conjoncture favorable

■ L’attention accordée ces derniers mois aux risques politiques en Europe a relégué au second plan l’amélioration économique. Pourtant, les données sont favorables, et suggèrent que la croissance va conserver un rythme de croisière sinon élevé, du moins confortable.

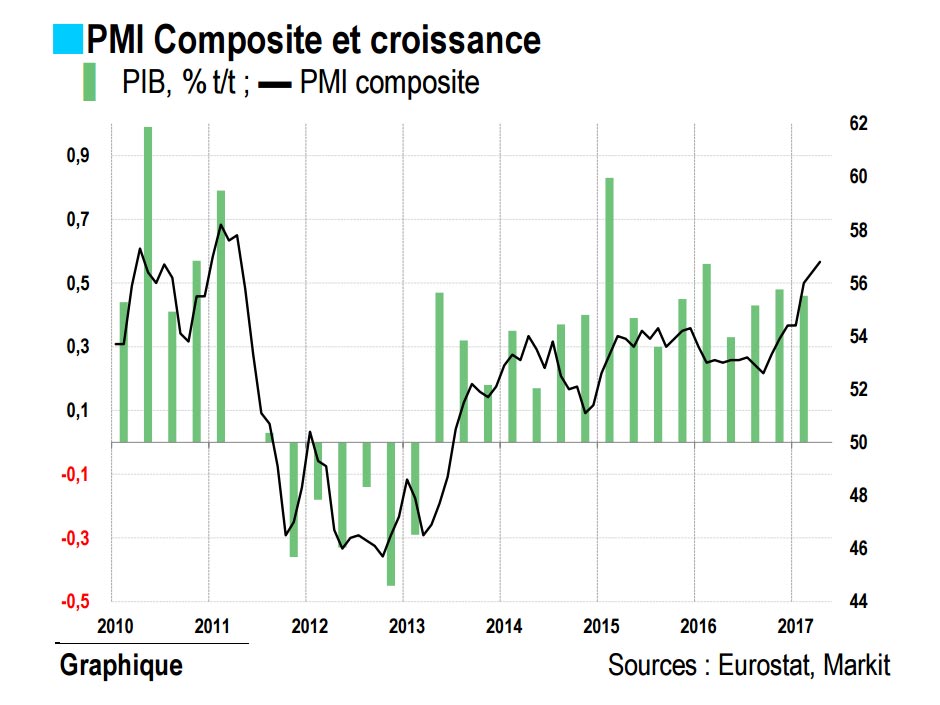

■ La croissance du PIB a atteint 0,5% t/t au T1 et les perspectives pour le T2 sont bonnes. La performance française est un peu en retrait, mais elle accélère en Allemagne et surprend à la hausse en Espagne.

Si l’horizon s’éclaircit en Europe, ce n’est pas seulement sur le plan politique. Les dernières données économiques suggèrent que la croissance européenne pourrait conserver cette année un rythme très proche de celui acquis en 2016. Au premier trimestre, l’activité est restée relativement vive, en hausse de 0,5% t/t par rapport au T4 2016 selon les données préliminaires publiées fin avril par Eurostat.

Tout indique également que le second trimestre a bien commencé, avec des enquêtes de confiance très bien orientées. S’agissant de la Commission européenne, l’indice du sentiment économique a de nouveau vivement augmenté en avril, et s’inscrit désormais à un plus haut de presque dix ans (août 2007). Le détail des opinions montre des niveaux de confiance élevés et en hausse dans tous les secteurs d’activité (industrie, services, commerce et construction), mais également chez les ménages dont les anticipations en matière de chômage s’améliorent également vivement. Autre indicateur phare, l’indice PMI composite pour la zone euro qui, à 56,8 en avril, est, selon Markit, compatible avec une hausse trimestrielle du PIB proche de 0,7% à l’entrée du T2. Nous ne tablons pas forcément sur un niveau aussi élevé au printemps, mais ces résultats soulignent que les risques pour notre prévision sont probablement à la hausse.

Evaluée sur un an, la progression de l’activité se maintient entre 1,5% et 2% dans la zone euro (1,7% au T1 2017) depuis maintenant deux ans. Loin d’être exceptionnel, ce niveau est malgré tout bien au-dessus des estimations actuelles de croissance potentielle pour la zone euro1 . Il autorise donc une diminution continue du taux de chômage, qui s’établissait à 9,5% en mars, et devrait vraisemblablement tomber en deçà de 9% avant la fin de l’année. Parmi les bonnes nouvelles conjoncturelles, soulignons la bonne tenue des données de ventes au détail (+2,3% g.a. en volume en mars 2017), qui laisse penser que la consommation des ménages a plutôt bien résisté au redressement de l’inflation.

Très marqué au cours des six derniers mois (de 0,5% en octobre à 1,9% en avril pour l’indice harmonisé), ce redressement était un des principaux arguments en faveur d’un certain ralentissement de l’activité en 2017.

En outre, la vigueur de la demande intérieure se diffuse et se consolide au sein de la zone euro. Elle se traduit par une accélération des échanges intra-zone. L’éventail des performances nationales au premier trimestre ne sera entièrement connu que dans les prochains jours. On sait déjà que la France fera partie des économies en retrait, avec une croissance un peu plus faible au T1 qu’à la fin de 2016, à +0,3% t/t2 . En Espagne en revanche, l’activité a légèrement accéléré au T1, à +0,8% t/t, et conserve de façon générale un rythme de croissance très élevé (+3,0% g.a.). En Allemagne aussi, la croissance accélère : le PIB était en hausse de 0,6% t/t au T1, après +0,2% et +0,4% t/t aux trimestres précédents. D’après l’office fédéral des statistiques, toutes les composantes de la demande, intérieure et extérieure ont contribué à la croissance.

L’investissement dans la construction a bénéficié de conditions climatiques favorables, mais il a également été vigoureux en machines et équipements. La consommation publique et celle des ménages étaient légèrement en hausse.

Tous ces éléments ont poussé la Commission européenne à relever légèrement ses prévisions de croissance pour la zone euro dans son exercice de printemps, à 1,7% en 2017 et 1,8% en 2018. De fait,l’environnement devrait rester porteur dans les mois à venir, la croissance mondiale étant plutôt appelée à se renforcer, tandis que les prix du pétrole pourraient poursuivre leur stabilisation. La Banque centrale européenne nous semble quant à elle décidée à conserver une politique monétaire très accommodante pendant encore de longs mois, même si sa balance des risques se réoriente peu à peu.

Dans ce contexte, les Etats membres doivent mettre à profit le répit qu’elle leur offre et cette embellie conjoncturelle pour poursuivre l’adaptation de leurs économies, l’assainissement de leurs finances publiques quand cela est nécessaire, et reconstituer leur propres marges de manœuvre pour la politique économique

{kind=link}