{kind=link}

L’adoption de la norme comptable IFRS 9, le 1er janvier 2018, a profondément modifié le modèle de dépréciation des actifs financiers des banques. Les pertes de crédit attendues (et non pas seulement encourues) sont désormais reconnues selon une approche plus prospective qu’auparavant.

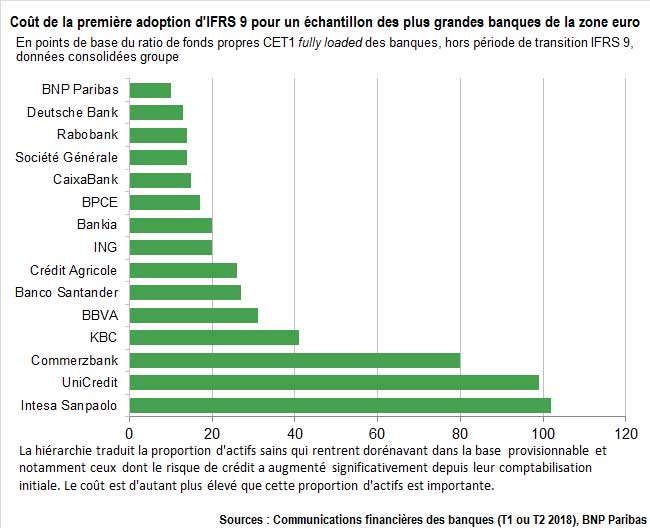

IFRS 9 introduit une catégorie intermédiaire qui regroupe les actifs sains dont le risque de crédit a néanmoins augmenté significativement depuis leur comptabilisation initiale sans pour autant qu’un évènement de crédit ne se soit produit. Cette « phase 2 » conduit les banques à comptabiliser des provisions pour dépréciations supplémentaires à qualité de portefeuille constante.

La baisse des fonds propres CET1, imputable à IFRS 9, ne doit pas être interprétée comme une baisse de la capacité d’absorption des banques. Une partie des anciennes « pertes inattendues », précédemment couverte par des fonds propres réglementaires, l’est désormais par des provisions comptables qui se sont substituées aux premiers.