Arabie Saoudite : Une croissance du PIB non pétrolier durablement affectée

L’augmentation de la production de pétrole et des dépenses publiques devrait permettre le retour à une croissance positive en 2018. Cependant, les signes de reprise du secteur privé restent timides malgré la relance budgétaire et nous n’anticipons pas de redressement significatif de l’activité à court terme. Les réformes du marché du travail et leurs conséquences négatives sur la demande intérieure pénalisent fortement l’activité économique. La main-d’oeuvre employée totale est en baisse alors que le taux de chômage reste élevé, surtout parmi les jeunes. La faible attractivité du royaume pour les investisseurs étrangers ne facilite pas le processus indispensable de réforme.

Le retour du moteur pétrolier

En 2018 l’économie saoudienne devrait retrouver une croissance positive après une récession de 0,8% en 2017. Les données sectorielles du deuxième trimestre confirment une accélération modérée de l’activité. La croissance du PIB a été de 1,6% en glissement annuel au T2 2018 après 1,2% au T1. Sans surprise, ce sont la production pétrolière et la dépense publique qui ont été les principaux moteurs de la croissance. L’activité du secteur pétrolier (environ 40% du PIB) a crû de 1,7% au T2 2018. Cela illustre le changement – pour le moment marginal – de la politique pétrolière du royaume. La politique menée par l’OPEP et la Russie de gain de parts de marché, puis de soutien aux prix semble donner des résultats. La mise en place progressive de plafonds de production a permis une hausse de pratiquement 50% du prix du baril de pétrole Brent depuis le début de l’année 2017. Pour le moment, cela ne s’est pas traduit par une augmentation significative de la production des producteurs hors OPEP qui aurait pesé sur les prix. Cependant, la situation du marché pétrolier a changé depuis le début de l’année. La chute de la production vénézuélienne ainsi que la réduction progressive des exportations iraniennes ont nécessité un apport supplémentaire de pétrole brut sur le marché par d’autres sources. L’Arabie Saoudite disposant d’une flexibilité à la hausse de sa production, sa production de pétrole brut a augmenté de 5% entre janvier et septembre 2018. Cette dynamique va vraisemblablement s’amplifier à court terme étant donné le renforcement des sanctions à l’encontre de l’Iran. Après la baisse de 3,1% en 2017, nous prévoyons une hausse de 2,3% du PIB pétrolier en 2018.

1 – Prévisions

| 2016 | 2017e | 2018e | 2019e | |

| PIB réel, variation annuelle, % | 1,7 | -0,8 | 2,0 | 2,0 |

| Inflation, IPC, var. annuelle, % | 2,2 | 3,5 | 2,8 | 2,0 |

| Solde budgétaire, % du PIB | -17 | -6 | -1 | 0 |

| Dette des adm. publiques, % du PIB | 13,0 | 17,0 | 18,0 | 19,0 |

| Balance courante, % du PIB | -3,7 | -2,1 | -2,9 | 3,0 |

| Dette externe, % du PIB | 21 | 23 | 25 | 26 |

| Réserves de change, mds USD | 529 | 497 | 522 | 553 |

| Réserves de change, en mois d’import | 31 | 30 | 31 | 32 |

| Taux de change USDSAR (fin d’année) | 3,75 | 3,75 | 3,75 | 3,75 |

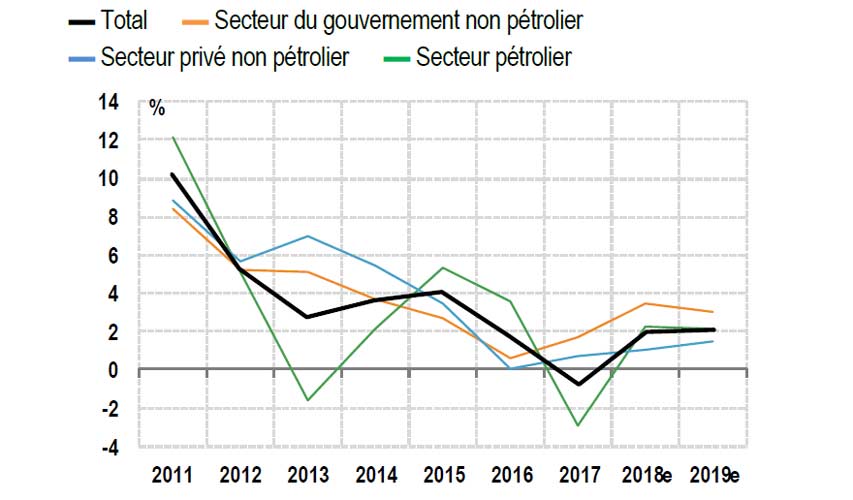

Concernant l’évolution du PIB non pétrolier, la situation est positive mais manque singulièrement de dynamisme, notamment en ce qui concerne le secteur privé. Sur la première moitié de cette année, ce sont les services fournis par le secteur public (13% du PIB) qui ont donné l’impulsion principale. Cela était largement anticipé en raison du retour d’une politique budgétaire pro-cyclique alimentée par la hausse des revenus pétroliers (70% des revenus budgétaires totaux en 2017). En 2017, la très faible croissance du secteur non pétrolier (1% en termes réels contre 5,7% en moyenne entre 2011 et 2015) est en grande partie imputable à une politique budgétaire restrictive. Etant donné nos prévisions haussières quant aux prix du pétrole, ce soutien budgétaire devrait se poursuivre et être un moteur décisif de la croissance en 2018. Selon nos estimations, le PIB du secteur public hors pétrole devrait croître de 3,5% cette année.

2- Croissance réelle du PIB

L’activité du secteur privé non-pétrolier est orientée positivement depuis le début de l’année grâce au secteur industriel (hors raffinage) et au secteur financier (10% du PIB) qui continue de croître sur longue période. Par contre, l’activité du secteur de la construction s’inscrit en baisse (-3,2%), confirmant la tendance à l’oeuvre depuis mars 2016. L’examen d’indicateurs d’activité à fréquence élevée confirme que la reprise économique est réelle mais qu’elle reste modérée. L’indice PMI reste bien orienté en septembre 2018 (53,4 points), bien qu’en baisse par rapport au mois précédent. Cependant, la significativité de cet indicateur dans le cas saoudien n’est pas évidente.

En effet, la très faible activité du secteur privé non-pétrolier en 2016 et 2017 n’est pas reflétée par un indice PMI qui est resté systématiquement supérieur à 53 points. L’évolution du crédit au secteur privé reste anémique (+1% en g.a. en août 2018). De même, le crédit aux ménages n’augmentait que de 1% en g.a. au T2 2018. Il semble que l’effet positif traditionnel de la hausse des dépenses publiques sur l’activité du secteur privé ne soit plus aussi important qu’auparavant. La réforme du marché du travail paraît être l’un des facteurs déterminants de cette situation.

Douloureuse réforme du marché du travail

Parmi les réformes mises en oeuvre dans le cadre de « Vision 2030 », la transformation du marché du travail saoudien est la plus engagée. Le diagnostic est connu depuis de nombreuses années : une dichotomie entre des emplois publics bien rémunérés, majoritairement occupés par des Saoudiens nationaux (90% de l’emploi public), et des emplois du secteur privé dont la part la moins qualifiée est occupée par des expatriés. La croissance démographique saoudienne et l’augmentation de l’emploi féminin nécessitent une réforme de ce système qui engendre un taux de chômage important chez les jeunes Saoudiens (43% parmi les 20-24 ans).

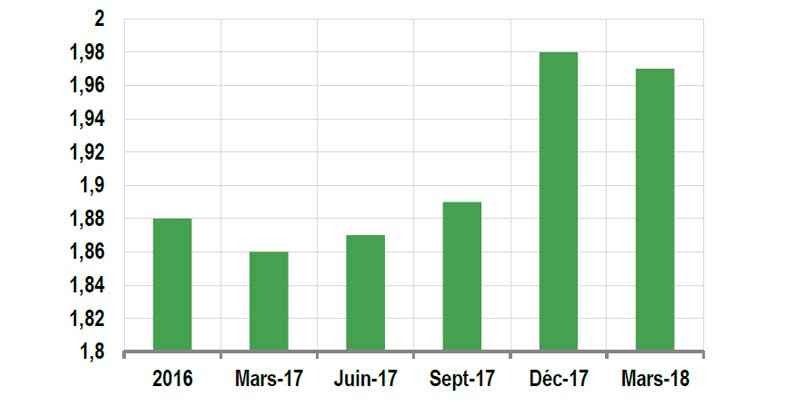

On peut distinguer trois catégories de mesures de la part du gouvernement : une augmentation du coût de la main-d’oeuvre émigrée par l’imposition de taxes à leurs employeurs et de frais sur les membres des familles des expatriés, une imposition de quotas d’emplois de nationaux suivant les secteurs, et un effort de formation de la population saoudienne. Une des dernières mesures significatives concerne le secteur du commerce de détail où la présence de nationaux est imposée en remplacement des personnels de nationalité étrangère. Pour le moment, ces mesures sont sources de frictions majeures sur le marché du travail et constituent un facteur important de ralentissement de l’activité. Entre le début de l’année 2017 et mars 2018 (dernières données disponibles), environ 700 000 travailleurs étrangers ont quitté le marché du travail, dont 234 000 pour le seul T1 2018. En parallèle, 94 000 Saoudiens ont rejoint le secteur privé durant la même période. Les conséquences sur la demande privée (la consommation privée représente environ un tiers du PIB) sont donc évidentes, même si une grande partie des postes occupés par les expatriés ayant quitté le marché du travail étaient peu qualifiés. Cette tendance du marché du travail devrait perdurer plusieurs trimestres et les conséquences négatives sur la demande interne risquent de croître. En effet, les départs d’expatriés concernent des catégories d’emplois de plus en plus qualifiées. Dans ce contexte, nous restons prudents quant à nos prévisions de croissance du PIB du secteur privé non pétrolier. Toutefois, elle devrait resterinférieure à 2% jusqu’en 2020.

Persistance de contraintes structurelles

Une des contraintes majeures à l’accès des nationaux aux emplois du secteur privé est liée à l’écart de salaire avec le secteur public et à la faible attractivité d’un grand nombre d’emplois pour les Saoudiens. Selon l’autorité saoudienne de la statistique, en 2017 le salaire mensuel moyen était de USD 2 960 pour un Saoudien dans le secteur public, USD 1 920 pour un Saoudien employé dans le secteur privé et USD 1 040 pour un expatrié. D’un point de vue sectoriel, seules les activités extractives emploient une maind’oeuvre à majorité composée de nationaux (58%). Ce secteur ne concerne que 1,8% de l’emploi total dans le royaume. Ce sont les secteurs de la construction et du commerce qui concentrent la majorité des emplois, respectivement 39% et 25% de l’emploi total.

3- Saoudiens employés par le secteur privé (en millions)

Ce sont aussi les secteurs dans lesquels les Saoudiens sont les plus minoritaires. Ils occupent 19% des emplois du secteur commercial et 12% des emplois dans la construction. Les investissements étrangers sont l’un des moteurs de la création d’emplois dans les pays émergents. L’attractivité de l’Arabie Saoudite est particulièrement faible. En 2017, les investissements directs étrangers (IDE) se sont élevés à USD 1,4 md, soit 0,2% du PIB. Même si elle peut être considérée comme exceptionnelle, cette contre-performance s’inscrit dans un contexte de faiblesse structurelle des IDE dans le royaume. Sur la période 2013-2016, ces derniers ont atteint en moyenne 1,16% du PIB. Face à cette problématique, le gouvernement a initié une politique de conditionnalité de certains gros contrats commerciaux à la réalisation d’une partie de la production localement. Cela concerne notamment certains secteurs de l’armement. Les réformes visant à créer des emplois pour les nationaux devraient continuer de peser sur l’activité à moyen terme. Le chantier est d’autant plus important que le taux de participation des Saoudiens au marché du travail est assez bas (42% en moyenne).

{kind=link}