{kind=link}

Malgré les soubresauts enregistrés par les marchés émergents depuis quelques mois, nous restons confiants quant à la solidité des comptes extérieurs à court terme. La réduction du déficit courant a été significative l’an dernier, portée par les transferts, le tourisme et l’amélioration du compte énergétique. A court terme, la hausse des prix du pétrole ne devrait que marginalement affecter le compte courant. Le risque lié à un brusque reflux des investissements de portefeuille est pour le moment contenu par la politique prudente de la banque centrale. A moyen terme, des facteurs de vulnérabilité persistent et sont liés au prix des matières premières, à l’environnement politique et à l’évolution du coût de l’endettement en devises.

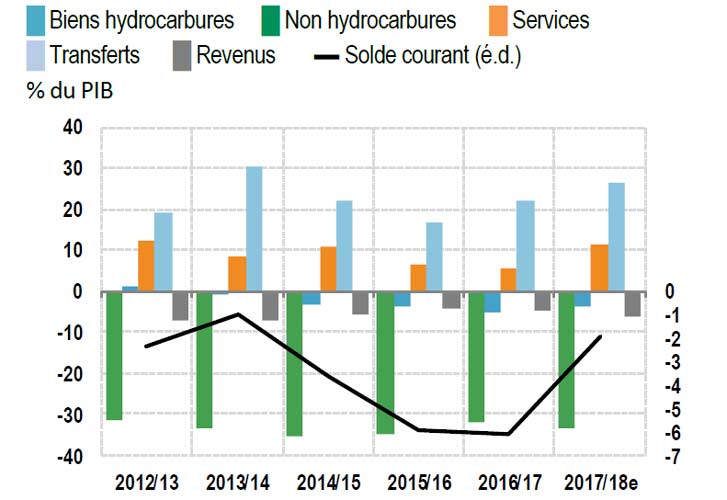

Spectaculaire réduction du déficit courant Au cours de l’année budgétaire 2018, le redressement du compte courant a été bien supérieur aux attentes de l’ensemble des analystes. Le déficit courant a atteint 2% du PIB, contre plus de 6% l’année précédente. Tandis que le déficit commercial n’a pas évolué (USD 37 mds soit 12% du PIB), la hausse significative des transferts privés (+21%) et le doublement des recettes touristiques ont contribué à cette amélioration. Le déficit énergétique s’est également réduit : malgré la nécessité de poursuivre l’importation de gaz naturel liquéfié et la hausse des prix du pétrole (+65% pour le Brent au cours de l’année fiscale 2018), le déficit du solde des hydrocarbures (gaz et pétrole) s’est réduit de USD 1,7 md et a atteint 1,2% du PIB contre 2,3% du PIB l’année précédente. Si on ajoute des entrées de capitaux significatives (IDE dans le secteur énergétique, investissements de portefeuille attirés par des rendements élevés et soutiens financiers internationaux), la liquidité en devises du pays s’est fortement améliorée. Les réserves de change de la Banque centrale d’Egypte (BCE) ont atteint USD 44 mds à fin juin 2018, soit 7,2 mois d’importations de biens et services.

Le coup de froid qu’ont connu les marchés émergents au cours de cet été a provoqué des retraits du marché égyptien de la part des investisseurs étrangers. Leur détention de bons du Trésor s’est réduite d’un tiers depuis mai 2018 pour atteindre USD 14 mds à fin août 2018. Parallèlement, les investisseurs étrangers sont devenus vendeurs nets sur le marché des actions depuis fin août 2018 (USD 0,35 md). Cependant, le flux net sur les actions égyptiennes reste positif depuis le début de l’année 2018 et s’élève à environ USD 0,37 md. Les réserves de change de la BCE n’ont pas diminué pendant l’été.

Dans ce contexte, la livre reste stable par rapport au dollar en raison de la politique spécifique de la BCE qui continue de canaliser l’essentiel des flux de devises vers son bilan. Le mécanisme de rapatriement, qui donne à la BCE un moyen de contrôler le change, a été assoupli afin d’alimenter le marché interbancaire en devises. Ce dernier capte actuellement environ un tiers des flux de devises. Pour le moment, la BCE semble privilégier la stabilisation du change afin, notamment, de contenir les pressions inflationnistes, et de procurer aux investisseurs étrangers un élément de stabilité. La réduction de l’inflation, qui est l’objectif prioritaire de la banque centrale, a rapidement décru depuis son plus haut de fin 2017. Cependant, la poursuite de la baisse des subventions à l’énergie et la hausse des prix du pétrole, ainsi que la volatilité des prix des biens alimentaires, empêchent le déclin significatif de l’inflation.

1 – Prévisions

| 2016 | 2017e | 2018e | 2019e | |

| PIB réel, variation annuelle, % | 4,3 | 4,2 | 5,2 | 5,5 |

| Inflation, IPC, var. annuelle, % | 10,2 | 23,3 | 21,5 | 16,0 |

| Solde budgétaire, % du PIB | -11,2 | -11,6 | -9,6 | -7,8 |

| Dette des adm. publiques, % du PIB | 97 | 103 | 89 | 88 |

| Balance courante, % du PIB | -6,0 | -6,1 | -2,0 | -2,4 |

| Dette externe, % du PIB | 17 | 34 | 38 | 38 |

| Réserves de change, mds USD | 18 | 31 | 44 | 44 |

| Réserves de change, en mois d’import | 3,1 | 5,5 | 7,2 | 6,7 |

| Taux de change USDEGP (fin d’année) | 7,4 | 8,8 | 17,9 | 18,5 |

| Années budgétaires T-1/T (juillet-juin) |

Des risques contenus à court terme Malgré le mouvement de retrait des investisseurs étrangers et le niveau élevé des prix du pétrole, la détérioration des comptes extérieurs égyptiens devrait rester modérée à court terme. Pour l’année budgétaire 2019, le déficit du compte courant devrait rester limité à environ 2% du PIB. Selon notre scénario central, la hausse des prix du pétrole devrait avoir des conséquences limitées sur le déficit du compte énergétique extérieur pour l’année 2018/19. D’une part, nous prévoyons une hausse limitée du prix du pétrole entre le S2 2018 et le S1 2019. D’autre part, malgré une production en légère baisse, le pays reste exportateur net de pétrole brut (environ USD 2 mds en 2017/2018). Le déficit est élevé concernant les produits pétroliers raffinés qui contribuent à l’essentiel du déficit du compte des hydrocarbures. Cependant, certains éléments devraient contribuer à la stabilisation du déficit énergétique. Premièrement, grâce à la hausse de la production de gaz naturel, les importations très coûteuses de gaz naturel liquéfié seront stoppées. Nous restons néanmoins prudents quant à la capacité du pays de devenir exportateur de gaz. Deuxièmement, au-delà du second semestre 2019, la mise en production de nouvelles unités de raffinage devrait réduire la facture énergétique. Au total, le déficit énergétique devrait rester stable en pourcentage du PIB à 1,2% en 2019. Concernant les biens hors hydrocarbures, les exportations devraient progresser modérément étant donné les perspectives moins favorables du commerce mondial et la priorité donnée au marché intérieur par les entreprises égyptiennes. Par ailleurs, les contraintes pesant sur le pouvoir d’achat des ménages dans un contexte d’inflation élevée ainsi que le faible dynamisme de l’investissement des entreprises devraient limiter la progression des importations hors hydrocarbures.

2- Composantes du compte courant

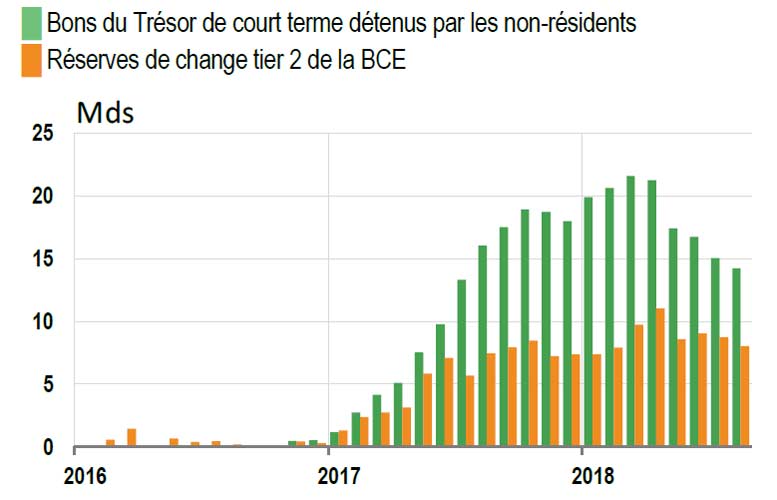

Avec le ralentissement de la progression des transferts privés et la poursuite de la hausse des revenus de l’activité touristique, le déficit courant devrait légèrement s’élargir en 2018/2019 (2,4% du PIB contre 2% en 2017/2018). Malgré tout, un tel niveau de déficit courant devrait aider au maintien de la liquidité en devises. L’amortissement de la dette extérieure – principalement due par le secteur public – s’élève à environ USD 4 mds par an. Soutenus par le secteur des hydrocarbures, les investissements directs étrangers devraient se stabiliser à environ USD 7-8 mds, équivalant à 2,5 du PIB. L’évolution des investissements de portefeuille reste la grande inconnue à court terme, mais nous estimons que le risque que font peser ces capitaux volatils sur la liquidité en devises du pays est maîtrisable. En effet, la BCE détient, en plus des réserves officielles, des actifs en devises (des réserves dites « tier 2 ») qui jouent un rôle prudentiel et qui sont destinés à faire face à des sorties de la part des investisseurs étrangers détenteurs de bons du Trésor de courte maturité. A fin août 2018, le taux de couverture de ces bons du trésor par les réserves tier 2 de la BCE était d’environ 56%, la partie non couverte représentant environ USD 4 mds. Dans un scénario extrême de sortie du stock d’investissements de portefeuille, et étant donné la couverture du déficit courant par les IDE, les flux de dette à moyen et long terme devraient en grande partie couvrir ces sorties. Les conséquences sur les réserves de change officielles de la BCE à la fin de l’année 2018/2019 seraient une réduction d’environ USD 4,2 mds, ce qui laisserait un solde équivalant à plus de six mois d’importations de biens et services.

Quels risques à moyen terme ? A moyen terme, l’évolution de la liquidité en devises est plus incertaine. On peut lister trois catégories de risques susceptibles de mettre en danger le solde de la balance des paiements. Premièrement, les prix des matières premières énergétiques et alimentaires sont une composante importante de l’évolution du solde commercial. Rappelons que l’Egypte reste le premier importateur mondial de blé. Etant donné le recours nécessaire aux importations de gaz, sous l’effet d’une demande interne croissante, la vulnérabilité du compte courant aux prix des matières premières devrait croître à moyen terme.

Deuxièmement, la hausse des taux d’intérêt internationaux affectera le service de la dette extérieure. Celui-ci (intérêt et principal) est passé de 7% des recettes courantes en 2013 à 18% en 2017. Cependant, le risque est pour le moment mesuré étant donné le niveau modéré – mais en augmentation régulière – de la dette extérieure publique (environ 18% du PIB en 2017). L’objectif du gouvernement est de limiter à USD 5 mds par an les émissions d’obligations libellées en devises.

Troisièmement, les facteurs politiques au sens large sont à prendre en compte. Nous en retenons deux principaux aux conséquences négatives potentiellement importantes : une dégradation de la situation sécuritaire qui mettrait en danger la reprise du secteur touristique (13% des recettes courantes), et le durcissement de la politique des gouvernements des pays du Golfe vis-à-vis des travailleurs expatriés. Cela affecterait les transferts à destination de l’Egypte (33% des recettes courantes). Pour le moment les Egyptiens sont relativement peu affectés par les mesures de renvoi des expatriés étant donné leur niveau de qualification plutôt élevé. Cependant, environ 60% des expatriés égyptiens dans le Golfe travaillent en Arabie Saoudite, dont la politique restrictive a tendance à se renforcer.

3- Politique prudente de la BCE vis-à-vis des investissements de portefeuille