{kind=link}

L’économie est en plein essor au point de montrer des signes de surchauffe. Les coûts salariaux augmentent, surtout dans les secteurs les plus touchés par la pénurie de main-d’oeuvre. Malgré tout, dans le cadre des négociations pour former une coalition de gouvernement, la CDU/CSU et le SPD sont convenus de mettre en oeuvre un stimulus budgétaire substantiel. Après une forte croissance en 2018, l’économie devrait marquer le pas l’année prochaine, freinée par les contraintes de capacités de production et le manque de main-d’oeuvre qualifiée. La remontée des taux d’intérêt aux États-Unis et en Europe pèserait également.

■ Forte reprise conjoncturelle

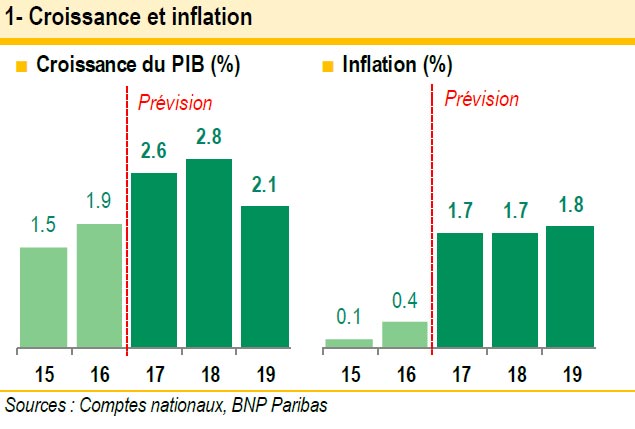

L’économie allemande a continué de croître fortement durant les derniers mois de 2017 et le PIB pourrait avoir gagné 0,8% au quatrième trimestre (T4), comme au trimestre précédent. Pour l’ensemble de l’année, l’expansion de l’économie ressort à 2,2% (2,5% en données corrigées des effets de calendrier), son taux le plus élevé depuis 2011. Le redressement en cours, d’abord soutenu par la consommation des ménages et les dépenses publiques, a gagné les exportations, grâce à l’intensification des échanges mondiaux. À cela s’ajoute l’impulsion donnée aux dépenses d’investissement par des taux d’intérêt très bas et des taux d’utilisation du capital en hausse.

En conséquence, l’économie montre des signes de surchauffe. Le marché du travail ne cesse de se tendre à mesure que le taux de chômage poursuit son déclin régulier, atteignant 3,6% en novembre 2017, son plus bas niveau depuis la réunification. Nombre d’entreprises peinent désormais à trouver du personnel qualifié et font de plus en plus appel aux travailleurs âgés ou aux migrants.

Les coûts salariaux sont en hausse, particulièrement dans les secteurs confrontés à de graves pénuries de main-d’oeuvre. Au T3 2017, les coûts salariaux totaux ont augmenté de 4,1% en g.a. dans le secteur de la construction, contre 2,3% dans l’ensemble de l’économie. Malgré ces évolutions, l’inflation reste modérée. En décembre, les prix à la consommation ont augmenté de 1,6% en g.a., soit un peu plus que la moyenne de la zone euro (1,4%). L’inflation sous-jacente, c’est-à-dire hors énergie, alimentation, alcool et tabac, est remarquablement stable depuis plusieurs années, évoluant dans une fourchette étroite de 1% à 1,4%. Elle est ressortie à 1,3% en décembre. Elle pourrait toutefois se renforcer au cours des prochains mois, comme le laisse présager la hausse des anticipations des prix de vente déclarées par les industriels.

■ Les faiblesses structurelles perdurent

Le redressement actuel masque certaines faiblesses structurelles. Depuis la crise, la croissance de la productivité a sensiblement ralenti. Entre 2014 et 2016, la productivité globale des facteurs n’a crû que de 0,7% en moyenne ; par comparaison, entre 1995 et 2002, l’augmentation en moyenne mobile sur trois ans était chaque année supérieure à 1%. Ce fléchissement ne s’observe pas uniquement en Allemagne, mais aussi dans de nombreux autres pays de l’OCDE ; au demeurant, l’Allemagne a plutôt fait mieux que les autres pays dans ce domaine Plusieurs facteurs ont pu contribuer au ralentissement de la productivité, à commencer par la faiblesse de l’investissement qui, en regard du PIB, n’a toujours pas retrouvé son niveau d’avantcrise ; tout récemment, l’incertitude politique a pu peser sur les décisions des chefs d’entreprise. Le manque de personnel qualifié entrave par ailleurs les projets.

Un autre facteur qui pèse sur la productivité est la mauvaise allocation des ressources en capital. Après des années de taux d’intérêt très bas, une part importante des investissements est dirigée vers des secteurs à faible productivité tels que l’immobilier, mais aussi vers des entreprises « zombies » (celles dont le ratio de couverture des intérêts par les résultats est inférieur à 1 pendant plusieurs d’exercices consécutifs). Selon une étude de l’OCDE, la part du stock de capital bloqué dans ces entreprises en 2013 était d’environ 12% en Allemagne, contre, par exemple, environ 6% en France.1 Non seulement ces entreprises freinent la croissance de la productivité globale, mais elles accaparent aussi des ressources en travail et en capital qui pourraient être mieux employées dans d’autres industries.

Enfin, dans le secteur des services, la productivité n’augmente que lentement. Selon l’OCDE, l’écart de productivité entre les secteurs secondaire et tertiaire est relativement grand en Allemagne. Entre 2015 et 2017, la productivité de la main-d’oeuvre dans les services marchands hors activités immobilières n’a crû que de 0,9% en moyenne, alors qu’elle a progressé de 2.1% dans l’industrie manufacturière.

■ Un nouvel exécutif en place mi-mars ?

■ Un nouvel exécutif en place mi-mars ?

Les élections législatives de septembre se sont soldées par de lourdes défaites pour la grande coalition sortante associant les chrétiens-démocrates conservateurs de la CDU/CSU (la formation de la chancelière Angela Merkel) et les sociaux-démocrates du SPD menés par Martin Schulz. La CDU/CSU, restant la plus grande formation, tente depuis de former un gouvernement de coalition.

Après l’échec des négociations avec les Verts et les libéraux (FDP), la CDU/CSU s’est tournée vers un SPD réticent pour l’aider à reconduire la grande coalition. Les deux partis ont récemment décidé d’entamer des négociations formelles selon les grandes lignes convenues. Si les taux de l’impôt sur le revenu ne changeront pas, l’impôt de solidarité, institué après la réunification du pays pour aider les Länder de l’Est, sera supprimé par étapes. La nouvelle coalition lancera également un important programme d’investissements dans les infrastructures et l’éducation. Sur l’Europe, les partis de la coalition soutiennent le projet de transformation du Mécanisme européen de stabilisation en un Fonds monétaire européen. Enfin, l’Allemagne se dit prête à augmenter sa contribution au budget de l’UE après le départ du Royaume-Uni.

Les modalités doivent encore être précisées et approuvées par les bases respectives des partis. La principale difficulté consiste à convaincre les membres du SPD, alors que certaines grandes promesses électorales, telles que l’augmentation de la fiscalité sur les plus hauts revenus et la remise à plat de l’assurance maladie, ne figurent pas dans l’accord préalable. Si tout se passe comme prévu, un nouveau gouvernement pourrait être en place d’ici mimars au plus tôt.

■ La croissance limitée par la pénurie de capacités

■ La croissance limitée par la pénurie de capacités

Les projections tablent sur une croissance économique de l’ordre de 2,8% en 2018, et de 2% en 2019. Cette année, la croissance sera favorisée par la politique monétaire européenne très accommodante et par les mesures de soutien budgétaire. En outre, l’investissement devrait se raffermir à mesure que se dissipe l’incertitude des entreprises concernant la politique du gouvernement. Quant aux exportations, elles seront stimulées par la reprise en cours dans la zone euro et en Europe centrale et orientale.

Les années suivantes, cependant, il faut s’attendre à ce que les goulets d’étranglement de la production, dus à la pénurie de capacités de production et de main-d’oeuvre qualifiée, limitent la croissance et accélèrent l’inflation. De plus, le resserrement monétaire aux États-Unis et en Europe devrait peser sur l’activité mondiale, en particulier en 2019. La croissance de l’économie allemande ralentirait alors à 2%.

Malgré l’afflux substantiel de main-d’oeuvre (migrants et réfugiés), le marché du travail restera sans doute tendu. Les syndicats ont déjà durci leur position dans les négociations salariales. IG Metall, principal syndicat de la métallurgie et de l’électronique, a demandé une hausse de 6% des salaires et le passage à la semaine de travail de 28 heures pour les salariés qui le souhaitent. Le patronat ne propose qu’une hausse des salaires de 2%. De tels écarts de position ne sont pas exceptionnels et les parties devraient se mettre d’accord à mi-chemin. Des accords généreux sur les salaires et le temps de travail auront pour effet une hausse des prix à la consommation. L’inflation des prix à la consommation devrait ainsi avoisiner les 2% en 2019.

Raymond Van der Putten