{kind=link}

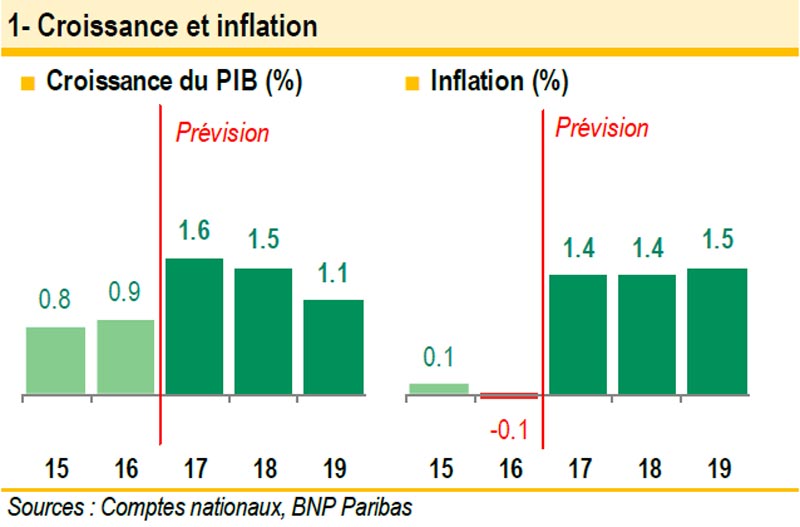

La demande intérieure demeure le principal moteur de la reprise. L’investissement marque un fort rebond, la consommation privée se redresse. Tirées par la demande mondiale, les exportations nettes contribuent positivement à la croissance. Comme en 2017, l’économie devrait croître d’environ 1,5 % en 2018, une performance qui doit beaucoup aux microentreprises. Celles-ci restent le principal poumon de l’économie. Elles représentent encore 95 % des entreprises (97 % dans les services), 47 % de l’emploi total, et produisent près de 30% de la valeur ajoutée totale.

L’économie italienne a poursuivi son redressement au deuxième semestre 2017. Au T3, le PIB réel a grimpé de 0,4 % d’un trimestre sur l’autre et de 1,7 % en glissement annuel (g.a.), la progression la plus forte depuis le début de 2011. Avec un taux de croissance comparable attendu au T4, le PIB réel a, selon les estimations, augmenté d’un peu plus de 1,5 % sur l’ensemble de l’année 2017.

■ Une reprise générale

La reprise économique s’est généralisée au T3. La demande intérieure hors stocks a été le principal moteur de la croissance (0,7 % de la progression globale). La contribution des exportations nettes est également devenue positive (+0,2 % vs -0,4 % au T2), les exportations ayant davantage augmenté que les importations (respectivement +1,6 % et +1,2 %), grâce à l’amélioration du scénario global. En 2017, les ventes italiennes à l’étranger ont accéléré, soutenues par une forte demande des pays non membres de l’UE, avec des exportations vers la Chine et la Russie en hausse de plus de 20 %, et celles vers les États-Unis de près de 10 %.

L’activité manufacturière a gagné en vigueur au cours de 2017. Au T3, la valeur ajoutée a augmenté de 1,7 %, après +1,3 % au T2. De janvier à novembre, la croissance de la production a été supérieure à 7 % dans le secteur des produits pharmaceutiques, de près de 6 % dans celui des moyens de transport et d’environ 3 % dans le secteur des machines-outils, des équipements et dans la métallurgie. Le secteur de la construction, en revanche, a continué de pâtir. Au T3, la valeur ajoutée de la construction a grimpé de 0,4 %, après -0,4 % au T2, se maintenant à plus de 30 points de pourcentage (p.p.) en dessous de son niveau d’avant la crise.

L’activité manufacturière a gagné en vigueur au cours de 2017. Au T3, la valeur ajoutée a augmenté de 1,7 %, après +1,3 % au T2. De janvier à novembre, la croissance de la production a été supérieure à 7 % dans le secteur des produits pharmaceutiques, de près de 6 % dans celui des moyens de transport et d’environ 3 % dans le secteur des machines-outils, des équipements et dans la métallurgie. Le secteur de la construction, en revanche, a continué de pâtir. Au T3, la valeur ajoutée de la construction a grimpé de 0,4 %, après -0,4 % au T2, se maintenant à plus de 30 points de pourcentage (p.p.) en dessous de son niveau d’avant la crise.

■ Légère hausse de la consommation privée

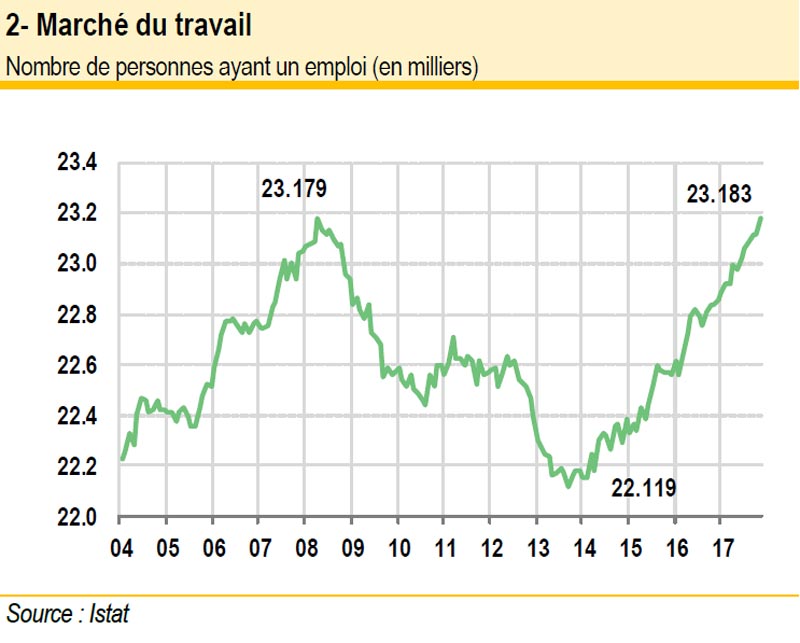

Au T3 2017, la consommation privée a progressé de 0,3 %, avec une contribution positive de 0,2 % à la croissance du PIB. Les dépenses en biens durables ont rebondi (+2,3 % contre -0,5 % au T2), tandis que celles en biens non durables ont continué à diminuer. Les dépenses consacrées aux services (plus de la moitié du total) ont enregistré la dix-septième hausse consécutive. Les ménages ont bénéficié, ces derniers temps, de l’amélioration des conditions sur le marché du travail, malgré la persistance de signaux contrastés. Le taux de chômage a reculé à 11 %, celui de la tranche d’âge des 15-24 ans baissant à 32,7 % contre près de 40 % fin 2016. Alors que le nombre de personnes ayant un emploi a dépassé le sommet d’avant-crise (près de 23,2 millions), celui des

heures ouvrées reste inférieur au niveau de 2008. Malgré une évolution des salaires décevante, avec un taux d’augmentation annuel légèrement supérieur à 0,5 %, la tendance positive de l’emploi a soutenu le redressement du revenu disponible des ménages (il dépasse EUR 280 mds au T3, un record depuis vingt ans).

Depuis le début de la crise, la progression de la consommation privée a été plus soutenue que celle du revenu disponible. Face à ce scénario, les ménages ont nettement réduit leur propension à épargner, d’environ 12 % en 2008 à 8 % au T3 2017. Ils ont diminué la part des nouveaux investissements financiers, pour rester concentrés sur les instruments de gestion d’actifs et sur les dépôts. La valeur du patrimoine financier des ménages représente plus de EUR 4 100 mds, du fait de l’appréciation des actifs.

■ Net rebond de l’investissement

■ Net rebond de l’investissement

La reprise reflète également le rebond de l’investissement privé, consécutif aux mesures d’incitation fiscales et au redressement de la situation économique et financière des entreprises, avec une valeur ajoutée en hausse à près de EUR 200 mds, contre 175 mds au début de 2013. L’amélioration du scénario d’ensemble a conforté leur rentabilité et renforcé le moral des chefs d’entreprise, à son plus haut depuis dix ans. Au T3, l’investissement total a augmenté de 3 % t/t, avec une contribution de 0,5 % à la croissance du PIB. Les dépenses en machines-outils et en équipements ont crû de 6 %, celles en moyens de transport de 1,9 % après +9,8 % au T2, tandis que les investissements dans la construction restaient à la peine.

■ Structure et performances des entreprises italiennes

Alors que la reprise s’accélère en Italie, il convient de dresser un bilan des dommages et changements provoqués par la longue crise qu’a connue le pays. Les données officielles les plus récentes publiées par l’Istat – relatives à 2015 – permettent une comparaison avec 2008, qui a marqué le début de la Grande récession. Au cours de cette période, le nombre d’entreprises en activité en Italie a diminué de 192 911 unités (-4,3 %), une baisse en grande partie due (64 %) au secteur de la construction (-123 583 unités) et au secteur industriel (-61 651 unités). Dans le secteur des services, la baisse est moins prononcée (-7 677 unités par rapport à 2008). Pendant cette période, 99,1 % des fermetures ont concerné des entreprises de moins de 50 salariés, et 80,2 % des entreprises de moins de dix salariés. S’agissant des entreprises de taille moyenne, elles sont 1 696 de moins qu’en 2008 ; quant aux grandes entreprises, seules 36 ont disparu.

La diminution du nombre de personnes ayant un emploi qu’a connue le système productif italien sur la période analysée (environ 1,6 million) a donc principalement concerné les petites et les microentreprises, dont les effectifs ont fondu d’environ 1,5 million (91,4 % du total). Les entreprises de taille moyenne ont perdu 151 000 salariés tandis qu’à l’inverse les grandes entreprises ont créé 18 300 emplois. La taille moyenne des entreprises italiennes est ainsi restée quasiment inchangée, à l’exception des grandes entreprises, dont la taille moyenne est passée de 918 personnes en 2008 à 931 en 2015.

La diminution du nombre de personnes ayant un emploi qu’a connue le système productif italien sur la période analysée (environ 1,6 million) a donc principalement concerné les petites et les microentreprises, dont les effectifs ont fondu d’environ 1,5 million (91,4 % du total). Les entreprises de taille moyenne ont perdu 151 000 salariés tandis qu’à l’inverse les grandes entreprises ont créé 18 300 emplois. La taille moyenne des entreprises italiennes est ainsi restée quasiment inchangée, à l’exception des grandes entreprises, dont la taille moyenne est passée de 918 personnes en 2008 à 931 en 2015.

La contribution de chaque taille d’entreprise à l’emploi total et à la valeur ajoutée totale est restée inchangée. Les microentreprises demeurent l’épine dorsale du système de production italien : elles représentent 95 % du nombre total d’entreprises (97 % dans les services), emploient 46,8 % du total des actifs (de 23,1 % dans l’industrie à 66,7 % dans la construction) et produisent 29,7 % de la valeur ajoutée totale (52 % dans la construction). La taille des entreprises italiennes est, en moyenne, inférieure à celle de leurs consoeurs de la plupart des pays européens : elle est de 3,7 personnes par unité en Italie, de 4,5 en Espagne, 5 en France et 11,7 en Allemagne. Dans le secteur manufacturier, l’écart est plus important : 9,3 personnes en moyenne en Italie, contre 10,6 en Espagne, 13,6 en France et 37 en Allemagne. La taille des grandes entreprises italiennes, en particulier dans l’industrie manufacturière, est nettement inférieure à celle de leurs consoeurs européennes : une grande entreprise manufacturière emploie en moyenne 311 actifs de plus en France, 211 de plus en Allemagne.

En Espagne, l’écart est bien plus faible (environ 12 personnes de plus). Les données les plus récentes confirment l’existence d’un écart de productivité structurelle entre microentreprises et grandes entreprises dans chaque secteur. Dans l’industrie, une microentreprise produit EUR 33 200 de valeur ajoutée par personne, soit nettement moins qu’une entreprise de taille moyenne (EUR 75 400) et qu’une grande entreprise (EUR 95 900). Les différences sont moins grandes dans le secteur des services. Les gains de productivité de la main-d’oeuvre que les entreprises enregistrent au fur et à mesure de leur croissance sont particulièrement manifestes pour les microentreprises. Lors du passage de la microentreprise à la petite entreprise, la valeur ajoutée s’accroit en moyenne de l’ordre de 50 % par employé. Plus la taille des entreprises augmente, moins les gains de productivité de la main-d’oeuvre sont importants : la valeur ajoutée par employé augmente d’environ 15 % pour une entreprise passant d’une taille moyenne à une grande taille.

En Italie, les entreprises qui exportent sont, toutes tailles confondues, plus grandes et plus productives que celles opérant uniquement sur le marché national. Comme indiqué plus haut, dans l’industrie manufacturière, la taille moyenne d’une entreprise est d’un peu plus de neuf personnes ; ce chiffre grimpe à 28 pour les entreprises exportatrices. Enfin, la propension à l’exportation et la productivité sont étroitement liées : la valeur ajoutée des entreprises exportatrices par employé est supérieure de 40-55 % à celle des entreprises non exportatrices. La différence la plus grande est celle observée au sein des microentreprises : celles qui exportent produisent en moyenne EUR 39 400 de valeur ajoutée par personne, soit 57% de plus que celles opérant sur le marché national et 2,7% de plus que les petites entreprises nationales. L’écart de productivité est également considérable au sein des grandes entreprises.

Paolo Ciocca

Simona Costagli