{kind=link}

- L’annonce de la fin des achats nets d’actifs n’a pas créé de remous

- Les marchés ont applaudi l’introduction d’une forward guidance liant les décisions monétaires à une date et à l’état de la conjoncture

- En 2019 la nervosité des marchés devrait revenir, les investisseurs se demandant si les conditions pour justifier un premier relèvement des taux au cours de ce cycle sont réunies

Les marchés ont salué l’annonce par la BCE de la fin, largement anticipée, des achats nets d’actifs dans le cadre du programme d’assouplissement quantitatif, ainsi que l’introduction surprise d’une forward guidance subordonnant les décisions à une date et à l’état de la conjoncture. Par rapport aux turbulences de mai 2013 provoquées par l’annonce de Ben Bernanke d’une réduction à une date ultérieure des achats nets de titres par la Fed, l’approche de la BCE constitue un cas d’école de bonne gestion des anticipations. Après le discours de Peter Praet, le 6 juin dernier, qui exprimait clairement sa confiance dans les perspectives d’inflation, la probabilité de l’annonce, dès le mois de juin, de la fin des achats nets d’actifs avait nettement augmenté. Chacun avait compris que l’accent serait mis désormais sur la forward guidance et son rôle-clé pour maintenir les anticipations de taux sous contrôle et éviter une remontée trop rapide des taux longs. La guidance fournie

jusque-là avait laissé les observateurs de la BCE sur leur faim : déclarer les décisions dépendantes des données revenait à ne prendre aucun engagement ; quant au calendrier de la première hausse des taux, l’expression « bien au-delà » de l’horizon fixé pour la fin des achats nets d’actifs n’était pas non plus d’une grande précision, loin s’en faut.

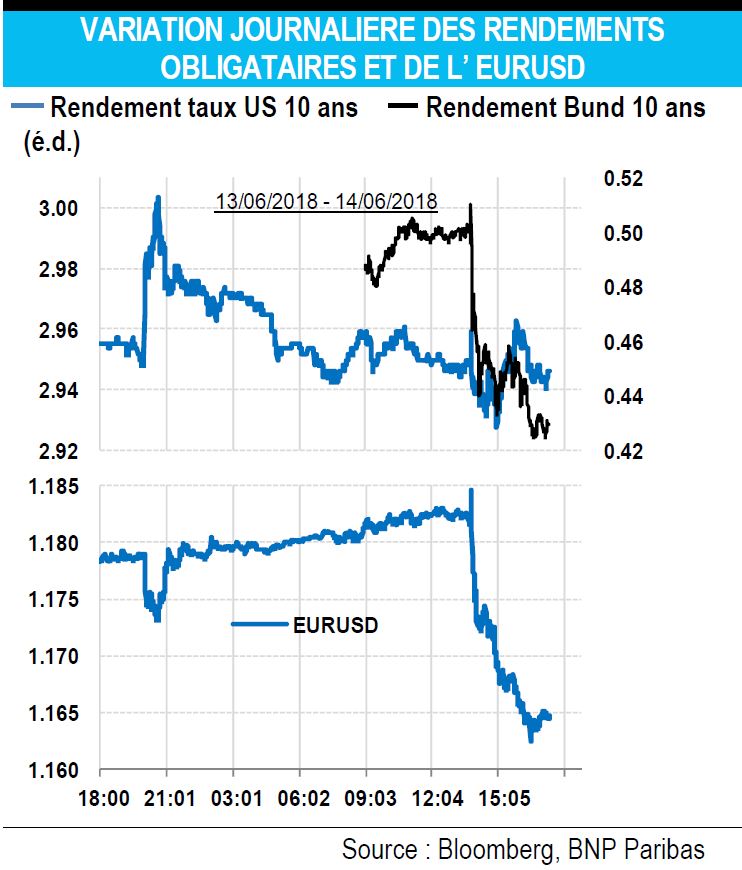

Le bond de la bourse et la baisse des rendements obligataires et de l’euro après l’ajustement des indications prospectives sont dès lors tout à fait logiques. La guidance affirme désormais la dépendance à l’égard d’une date avec le maintien des taux à leur niveau actuel au moins jusqu’à la fin de l’été 2019. Nombre d’opérateurs ayant interprété « bien au-delà » par « plus ou moins six mois », le nouveau message précise qu’un relèvement des taux aura lieu au moins trois mois plus tard et, au plus tôt, en septembre.

Le bond de la bourse et la baisse des rendements obligataires et de l’euro après l’ajustement des indications prospectives sont dès lors tout à fait logiques. La guidance affirme désormais la dépendance à l’égard d’une date avec le maintien des taux à leur niveau actuel au moins jusqu’à la fin de l’été 2019. Nombre d’opérateurs ayant interprété « bien au-delà » par « plus ou moins six mois », le nouveau message précise qu’un relèvement des taux aura lieu au moins trois mois plus tard et, au plus tôt, en septembre.

Cela dépendra des perspectives d’inflation, et donc de l’état de la conjoncture, ce qui n’est pas si différent de la guidance antérieure qui se fondait sur les données. La véritable

innovation a donc consisté en un engagement à ne pas relever les taux avant une certaine date. Cette double dépendance, à l’égard d’une date et de l’état de la conjoncture, offre l’avantage de convenir à tout le monde : les « colombes » du Conseil se réjouiront à l’idée que le premier relèvement des taux interviendra ultérieurement, tandis que les « faucons » estimeront que la première hausse des taux devrait avoir lieu en septembre 2019. Chacun y trouvant son compte, la décision a été unanime, renforçant d’autant l’effet de l’annonce.

Le moment venu, les investisseurs se demanderont de nouveau si les conditions d’un relèvement de taux sont réunies et les marchés intègreront dans les prix la probabilité d’une remontée des taux qui évoluera au gré des données et des propos de la BCE. Cela devrait pourrait se traduire par une augmentation progressive des taux longs et une plus grande nervosité.