{kind=link}

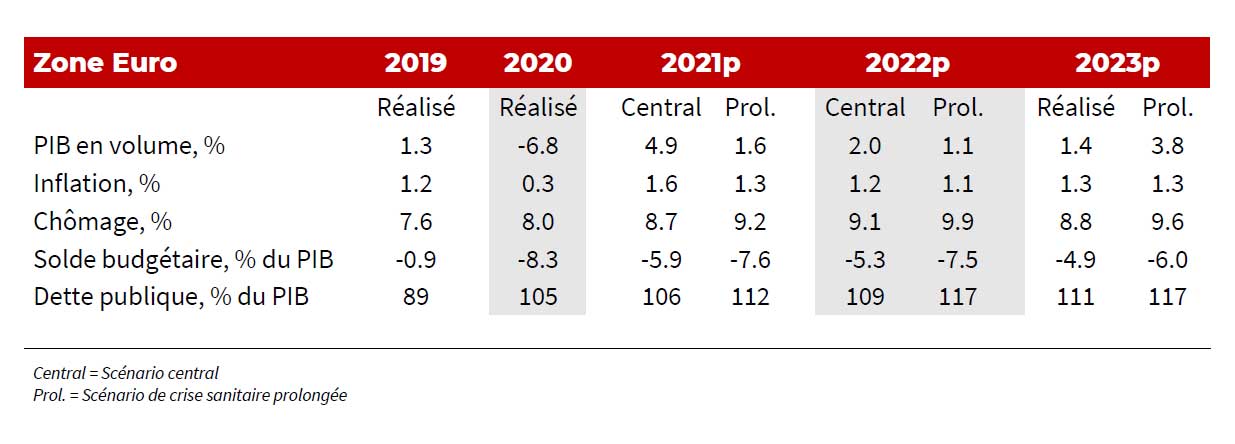

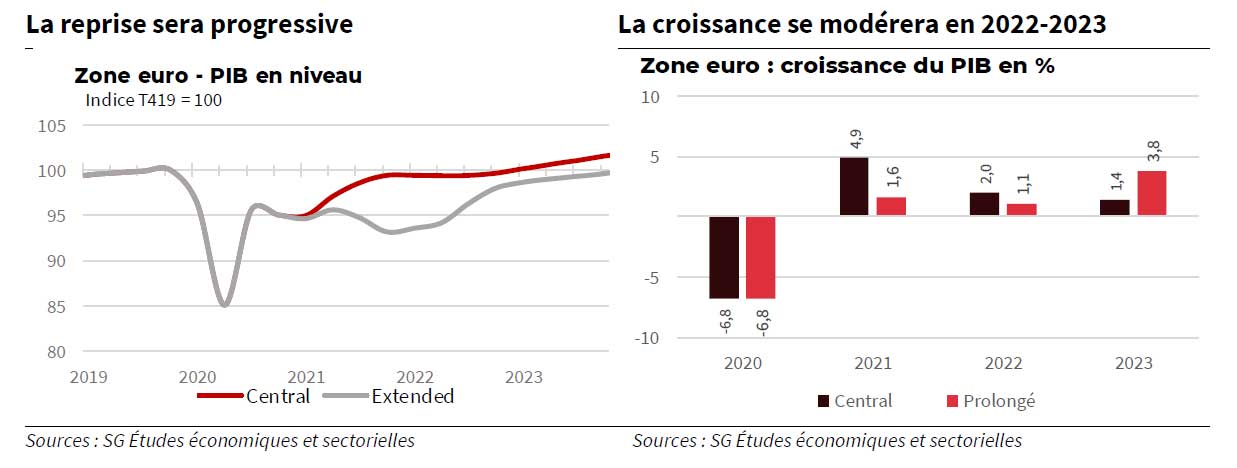

L’intensification des mesures sanitaires en fin d’année dernière n’aura pas creusé la récession autant qu’anticipé. Celle-ci reste cependant plus sévère que la récession enregistrée par la zone euro lors des précédentes crises financière et de la dette souveraine. En 2021, les campagnes de vaccination et le débouclage progressif des mesures sanitaires soutiendront le rebond de l’activité, surtout en deuxième partie d’année. Le rattrapage se poursuivra en 2022, mais à un rythme plus modéré. En effet, la hausse du chômage dans le sillage du choc de 2020 ralentira la résorption de l’épargne accumulée par les ménages, tandis que la fragilisation du bilan des entreprises pèsera sur le cycle d’investissement. Dans ce contexte, le PIB retrouverait son niveau d’avant crise en 2023 seulement (scénario central). Dans le scénario d’une persistance du risque pandémique reportant d’un an le retrait des mesures sanitaires (à début 2023 au lieu de début 2022), la convergence du PIB serait également retardée d’un an.

La relance prévue à l’échelle européenne (calibrée en fonction des pertes de revenu de chaque pays) contribuera à diminuer une trop forte divergence des trajectoires de croissance des différentes économies. Celle-ci semble toutefois inévitable, certaines économies étant plus exposées que d’autres à la pandémie par le canal sectoriel1.

En 2021, le commerce mondial rebondira un peu plus fortement qu’initialement prévu, dans le sillage notamment d’une croissance plus forte qu’attendu en Chine et aux Etats-Unis. Mais à plus long terme, la reprise restera néanmoins très progressive, reflétant un rythme différencié du reflux de la pandémie à l’échelle mondiale et les effets de long terme de la crise. En outre, certains facteurs ayant tiré la reprise après la grande crise financière ne seront cette fois pas présents. Ainsi, l’absence d’une relance d’ampleur en Chine et la fragilisation par la pandémie de nombreuses économies émergentes écartent le scénario d’un rebond marqué et durable de la demande extérieure. Les exportations de la zone euro afficheraient dès lors une croissance modérée en moyenne sur l’horizon de prévision.

Le rebond de la demande intérieure sera modeste à moyen terme. Avec l’appui des différents mécanismes de garantie publique nationaux, les entreprises ont augmenté leur endettement pour compenser les pertes liées aux confinements et autres mesures de distanciation sociale. Dans ce contexte, la dégradation des ratios d’endettement, déjà élevés dans certains pays avant la crise, pèsera sur la reprise de l’investissement. En outre, une certaine augmentation des défauts de paiement entraînera probablement un resserrement des conditions de prêt des banques, bien que beaucoup moins marqué que lors des crises de 2008-2013.

Du côté des ménages, la remontée du chômage et la modération des salaires pèsera sur la consommation. L’épargne « forcée » accumulée pendant la période de confinement ne sera certainement pas entièrement dépensée, les comportements de précaution prévalant dans une conjoncture incertaine. Les pertes de revenus et le resserrement des conditions d’octroi des crédits immobiliers pèseront également sur l’investissement résidentiel.

La demande publique sera plus vive. Toutefois, malgré la faiblesse des coûts de financement des Etats, les ratios d’endettement public déjà dégradés avant crise dans certains pays limitent les marges de manœuvre budgétaire. Les subventions dont bénéficieront les Etats membres dans le cadre de la relance européenne en 2021-2023 financeront une partie des mesures de soutien, ce qui contribuera à écarter le scénario d’une forte divergence des trajectoires de croissance (qui sera malgré tout bien observable).

Dans le Comité du 11 mars, la BCE a maintenu l’enveloppe totale du PEPP. A court terme, la stratégie de la banque centrale continuera d’être dictée par la gestion des répercussions directes de la crise (ample fourniture de liquidité aux banques et achats massifs d’actifs). A plus long terme, la normalisation de la politique monétaire restera un sujet délicat et le biais reste pour l’heure orienté vers le statu quo, voire davantage de stimulus. La revue stratégique de la politique monétaire par la BCE offrira un meilleur aperçu de la façon dont l’institution gérera sa future politique de QE et de la sortie éventuelle du PEPP.

En 2021, le rebond de l’inflation reflétera essentiellement des effets de base favorables qui se dissiperont dès 2022. Au-delà, la dynamique des prix restera modeste. La modération des coûts salariaux et la faiblesse de la demande dissuaderont les entreprises d’augmenter leurs prix, tandis qu’en parallèle la hausse du prix du pétrole restera modérée. Ainsi, la mobilisation des TLTRO et les achats d’actifs (via le prolongement de la durée et l’accroissement de la taille de leur enveloppe) resteront au cœur de la stratégie de la BCE.

Le reflux du risque de nouvelles tensions commerciales avec l’alternance politique aux Etats-Unis offre une légère amélioration à la balance des risques entourant notre scénario. Cependant, la liste des aléas baissiers reste longue, notamment le risque d’une crise sanitaire plus longue. De même, l’abaissement de la notation souveraine des Etats les plus fragiles ou une consolidation budgétaire trop forte et trop précoce menaçant la reprise pourraient faire réapparaître des tensions sur le marché des dettes souveraines. Enfin, une nouvelle poussée de l’euroscepticisme et du risque politique n’est pas à exclure.