Italie : Les partis populistes au pouvoir provoquent l’instabilité des marchés

- La nature de la contagion au sein de la zone euro est différente de celle de 2011

- Une fois le nouveau gouvernement en fonction, la politique économique, et en particulier les finances publiques, seront au centre de l’attention

La croissance a nettement rebondi en Italie. Ainsi, en 2017, le PIB réel a progressé de 1,5 %, un rythme inédit depuis la crise. Résultat : une forte baisse du chômage et d’importantes créations d’emplois. En 2017 toujours, l’Italie a affiché un excédent des comptes courants de 2,8 % du PIB et, ces dernières années, sa position extérieure nette s’est sensiblement améliorée, s’établissant à -7 % à peine du PIB. Enfin, depuis 2014 le déficit du secteur public est inférieur à 3 % du PIB.

Plus important encore, comme le montrent les chiffres de l’Union européenne, le pays dégage un excédent budgétaire primaire depuis 1995, soit depuis vingt-deux ans (en excluant 2009, au plus fort de la crise mondiale, où l’Italie a accusé un léger déficit primaire). La majeure partie de la dette publique (65 %) est détenue par des investisseurs nationaux. Certes, le pays est confronté à de nombreux défis économiques – il n’est pas le seul dans ce cas – le premier d’entre eux consistant à stimuler la croissance potentielle. Il est important d’avoir ces chiffres en tête, lorqu’on analyse le comportement des marchés au cours des dix derniers jours. Ils montrent, en effet, que l’élargissement du spread reflète une montée des inquiétudes plutôt qu’une détérioration des fondamentaux.

Ces inquiétudes sont nées des interrogations concernant la manière dont le futur gouvernement de coalition allait gérer certains dossiers (en particulier sa relation avec « Bruxelles » en cas d’accroissement considérable du déficit du secteur public). Lorsque la nomination du professeur Savona, considéré comme eurosceptique, à la tête du ministère des Finances a été envisagée, les marchés sont allés jusqu’à émettre des doutes concernant le maintien de l’Italie dans la zone euro. Cette situation rappelle la fable du jeune berger qui criait au loup.

En effet, et il convient de le souligner, dans l’accord de gouvernement de 57 pages, signé par le Mouvement 5 étoiles (M5S) et la Ligue du Nord, la question de la sortie de l’euro n’est pas mentionnée une seule fois. De plus, ces derniers jours, le professeur Savona a expliqué que sa proposition passée d’un « plan B » avec une sortie de l’Italie de la zone euro était un simple outil de marchandage, une menace brandie pour faire évoluer significativement les règles européennes. Dans une certaine mesure, la réaction des marchés n’a rien de surprenant, ne serait-ce qu’en raison de leur excès de confiance passé. Contre toute attente, avant les élections du 4 mars et dans la période qui a suivi, l’écart entre les taux d’intérêt allemand et italien s’est resserré et les actions italiennes ont fait mieux que l’indice Euro Stoxx 50. Mais, et on peut le comprendre, une fois l’incertitude de retour, les marchés se sont ressaisis. La perspective de nouvelles élections a jeté de l’huile sur le feu, laissant craindre qu’elles se transforment de facto en un référendum sur le maintien de l’Italie dans la zone euro.

S’agissant de la monnaie unique, outre ce qui a déjà été dit plus haut (la question de la sortie de l’euro n’est pas évoquée dans le programme de coalition), il est bon de rappeler l’élection présidentielle française de 2017 – la position hostile à l’euro avait alors été sévèrement sanctionnée par les électeurs. De plus, d’après l’Eurobaromètre 461, réalisé par l’Union européenne en avril 2017, 58 % des Italiens étaient favorables à l’euro (35 % contre, 7 % ne se prononçant pas). Certes, l’Italie se classe dans le bas du tableau, mais elle n’en compte pas moins une majorité en faveur de l’euro. Les discours des autres partis sont un autre élément à prendre en compte.

Au cours de la correction, les marchés ont de plus en plus intégré dans les prix des scénarios extrêmes. De nouvelles élections auraient signifié davantage de scénarios à évaluer, moins extrêmes cette fois. Comme l’écart de taux est la moyenne pondérée en fonction des probabilités des différents scénarios, la multiplication des scénarios peut contribuer à calmer les choses. La nouvelle publiée mercredi 30 mai, selon laquelle de nouveaux efforts allaient être engagés pour former une coalition, a suscité une vague de soulagement, le spread BTP-Bund se comprimant de 40 points de base : les marchés ou l’art du flipper ! La nomination jeudi 31 mai de Giuseppe Conte, pour prendre la tête d’un nouveau gouvernement, devrait apaiser les esprits. Il a, en effet, insisté lors d’une interview sur l’absence de la mention d’une sortie de l’euro dans l’accord de coalition.

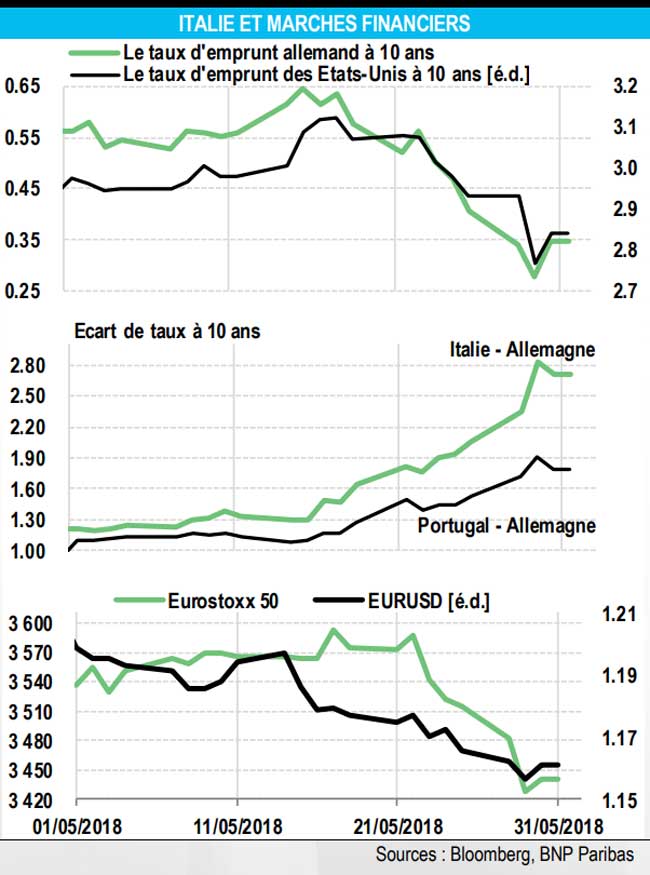

Les marchés n’en resteront pas moins en alerte. Leur attention se concentrera sur le déficit du secteur public et la relation – affrontement ou coopération ? – du nouveau gouvernement avec l’UE sur cette question. L’importance de la question dépasse bien l’Italie. Les graphiques le montrent : l’élargissement des spreads a créé un effet de contagion (l’écart de rendement du Portugal, pour n’en citer qu’un, s’est creusé) et a pesé sur l’euro et sur les marchés actions. De plus, les achats de valeurs refuges ont provoqué un repli des rendements du Bund et même des Treasuries. Néanmoins, la situation n’est pas comparable à celle de 2011 où plusieurs pays de la zone euro souffraient du même mal économique. Aujourd’hui, la contagion est la conséquence d’un arbitrage de risques : les investisseurs, qui font confiance à l’Italie sur le moyen terme et comptent sur un rétrécissement du spread le moment venu, saisissent l’opportunité d’un arbitrage rendement/risque plus attractif en Italie en allégeant leurs positions sur d’autres marchés, entraînant ainsi un accroissement des écarts de rendement sur ces derniers.

Un dernier mot, enfin, sur le « garçon qui criait au loup » : la fable se termine mal (les villageois ne bougent pas quand le berger appelle à l’aide et le loup dévore son troupeau), mais nous pouvons être sûrs que les marchés donneront l’alerte chaque fois qu’ils le jugeront utile, envoyant ainsi des signaux aux décideurs politiques. De plus, le système de gouvernance de la zone euro est tel que les bergers veilleront à protéger leur troupeau.

{kind=link}