{kind=link}

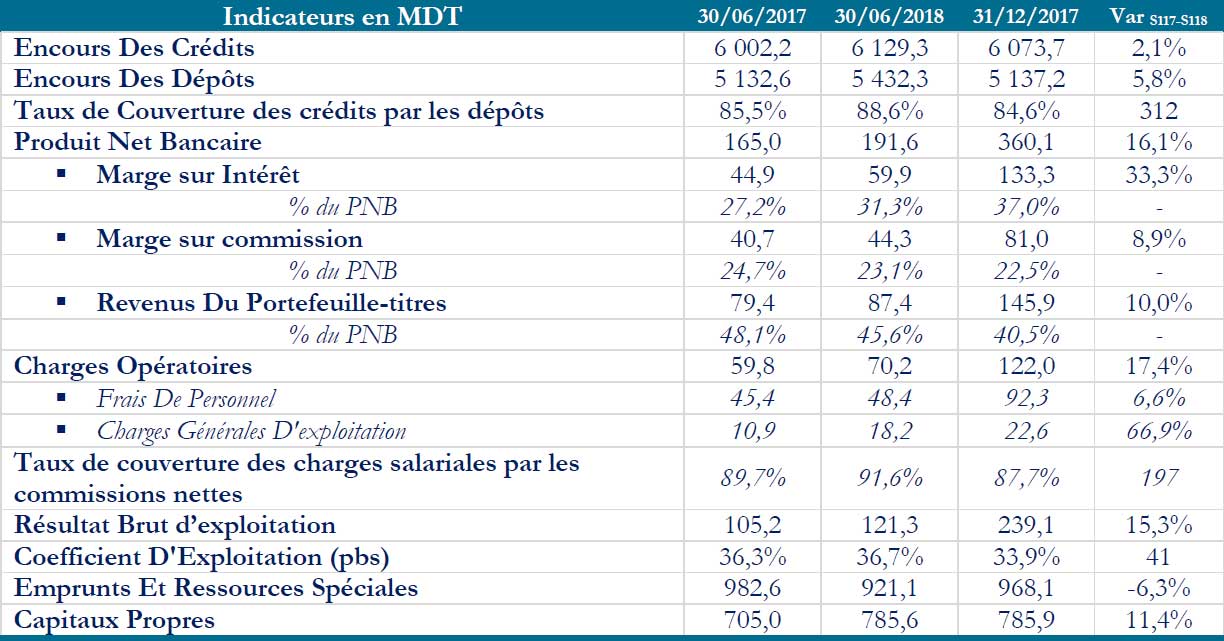

Du côté de l’activité bancaire, les dépôts collectés auprès de la clientèle ont crû de 5,8% pour s’établir à 5 432,3 MDT à fin Juin 2018 contre 5 132,6 MDT à fin Juin 2017. Cette évolution est principalement due à la croissance des dépôts d’épargne de 11,9% à 1 452,6 MDT, conjuguée à la hausse des dépôts à vue de 8,2% à 1 651,7 MDT.

Les emprunts et ressources spéciales ont connu un fléchissement de 6,3% atteignant 921,1 MDT au 30 Juin 2018 contre 982,6 MDT enregistré un an plus tôt et ce, compte tenu notamment des nouveaux tirages sur les lignes extérieures et du règlement des échéances de la période.

Quant aux crédits octroyés à la clientèle, ils ont légèrement augmenté de 2,1%, s’établissant à 6 129,3 MDT au 30/06/2018 contre 6 002,2 MDT au 30/06/2017. Dans ce sillage, le taux de couverture des crédits par les dépôts est passé de 85,5% à fin Juin 2017 à 88,6% à fin Juin 2018, soit une amélioration de 312 pbs.

Au niveau opérationnel, l’activité de l’Amen Bank s’est soldée par un PNB en hausse notoire de 16,1% pour s’inscrire à 191,6 MDT à fin Juin 2018. Cette performance est essentiellement tributaire à la croissance prononcée des revenus sur la marge d’intermédiation de 33,3% à 59,9 MDT. À cet égard, la composition du PNB de la banque est marquée par une majeure contribution des revenus sur portefeuille-titres avec une pondération de 45,6% contre des parts de 31,3% et 23,1% respectivement pour la marge sur intérêt et la marge sur commission.

Sur le volet de l’efficacité opérationnelle, les charges opératoires ont connu un alourdissement de 17,4% en glissement annuel pour atteindre 70,2 MDT au 30/06/2018.

Cet accroissement est tiré par l’ascension des charges générales d’exploitation de prés de 67%, essentiellement due à la constatation de la première et la deuxième tranche de la contribution au fond de garantie des dépôts. Par ailleurs, accaparant 68,9% du total des charges opératoires, les frais de personnel ont évolué de 6,6% à fin Juin 2018 à 48,4 MDT. Ainsi, le taux de couverture des charges salariales par les commissions nettes s’est inscrit en amélioration de 197 pbs se situant à 91,6% au 30/06/2018 contre 89,7% au 30/06/2017. S’agissant de sa rentabilité bancaire, l’Amen Bank a vu son Résultat Brut d’exploitation progresser de 15,3% effleurant les 121,3 MDT au 30 Juin 2018 contre 105,2 MDT une année auparavant. En termes de productivité, le coefficient d’exploitation s’est inscrit en détérioration de 41 pbs atteignant 36,7% au 30/06/2018 contre un niveau de 36,3% enregistré une année auparavant.

Au fil des années, l’AMEN BANK a poursuit son élan affichant des indicateurs de bon augure. La banque s’est toujours caractérisée par une efficacité opérationnelle remarquable qui compte parmi les meilleurs du secteur coté. Néanmoins, elle a signalé ses dernières années un manque de liquidité qui s’est traduit par une détérioration notoire de sa qualité d’actifs, en témoigne son taux des créances classées qui a atteint 15,9% à fin 2017. En termes de valorisation, le titre se transige à 7,1 x son bénéfice net 2017 et à 1,0x ses fonds propres 2017.