{kind=link}

Au terme du premier semestre 2018, l’Arab Tunisian Bank parvient à afficher des réalisations financières qui augurent d’une performance appréciable.

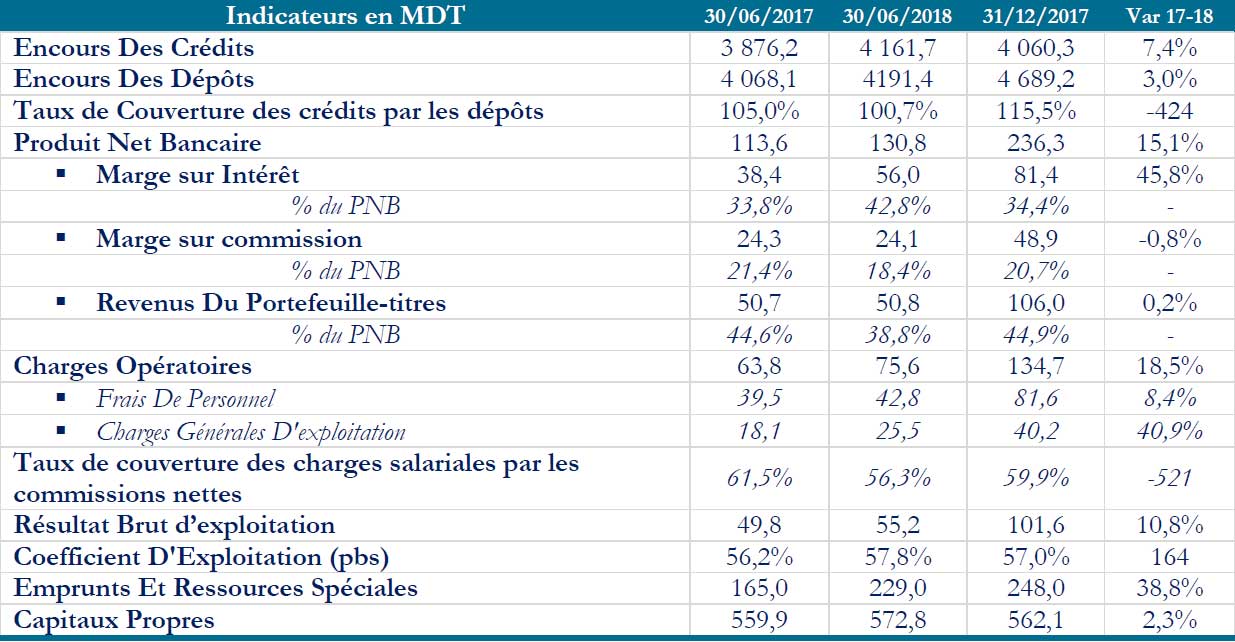

Du côté des ressources, les dépôts collectés auprès de la clientèle ont connu une évolution de 3,0% pour s’établir à 4 191,4 MDT à fin Juin 2018 contre 4 068,1 MDT à fin Juin 2017. Cette croissance est redevable à l’amélioration des dépôts d’épargne de 14,6% à 1 038,7 MDT, couplée à l’embellie des dépôts à vue de 10,7% à 1 456,2 MDT. Pour leur part, les emprunts et ressources spéciales ont attesté d’une hausse de 38,8% s’établissant à 229,0 MDT à fin Juin 2018 contre 165,0 MDT à fin Juin 2017.

S’agissant des emplois, les crédits octroyés à la clientèle ont considérablement évolué de 7,4% pour s’établir à 4 161,7 MDT à fin Juin 2018 contre 3 876,2 MDT à fin Juin 2017. Dans ce sillage, le taux de couverture des crédits par les dépôts est passé de 105,0% à fin Juin 2017 à 100,7% à fin Juin 2018, soit un recul de 424 pbs. Toutefois, ce ratio de structure demeure confortable puisque les dépôts arrivent à couvrir la totalité des crédits. Au niveau opérationnel, l’activité de l’ATB s’est soldée par un PNB en hausse de 15,1% pour s’inscrire à 130,8 MDT au 30 Juin 2018. Cette performance est tributaire à l’effet conjugué du :

- Bond de la marge d’intérêt de 45,8% s’inscrivant à 56, 0 MDT au 30/06/2018 contre 38,4 MDT courant le premier semestre 2017.

- Léger recul de la marge sur commissions de 0,8% s’établissant à 24,1 MDT à fin Juin 2018.

- Stagnation du résultat des opérations de marché soit de 0,2% se situant à 50,8 MDT au 30/06/2018.

À cet égard, la composition du PNB de l’ATB a changé, marquant une forte contribution des revenus en provenance de la marge d’intermédiation pour une pondération de 42,8%. Les revenus sur portefeuille-titres et la marge sur commissions contribuent respectivement à hauteur de 38,8% et 18,4%.

Sur le volet de l’efficacité opérationnelle, les charges opératoires se sont inscrites en hausse de 18,5% s’établissant à 75,6 MDT au 30/06/2018 contre 63,8 MDT sur la même période 2017.

Cet alourdissement trouve son origine dans la montée des charges générales d’exploitation de 40,9%. Quant aux frais de personnel, ils ont crû de 8,4% à 42,8 MDT. Sur la même lignée, le taux de couverture des charges salariales par les commissions nettes s’est dégradé de 521 pbs se situant à 56,3% à fin Juin 2018.

S’agissant de sa rentabilité bancaire, l’ATB a vu son Résultat Brut d’exploitation progresser de 10,8% atteignant 55,2 MDT au 30 Juin 2018 contre 49,8 MDT une année auparavant. En termes de productivité, le coefficient d’exploitation s’est détérioré de 164 pbs pour atteindre 57,8% au 30/06/2018 contre 56,2% enregistré au 30/06/2017.

En dépit d’une conjoncture économique maussade, l’ATB est parvenue à réaliser une amélioration de ses principaux indicateurs financiers. L’ATB s’est dotée d’une structure confortable de son activité bancaire justifiée par un taux de couverture des crédits par les dépôts de 100,7% à fin Juin 2018. Néanmoins, du côté de l’efficacité opérationnelle, le coefficient d’exploitation de la banque s’est élevé à 57,8%, l’ATB devrait ainsi maitriser, ces charges opératoires. De plus, sur le volet productivité, le taux de couverture des charges salariales par les commissions nettes s’est nettement dégradé se situant à 56,3%. En termes de valorisation, le titre se transige à 13,7 son bénéfice net 2017, et à 0,7 ses fonds propres 2017.