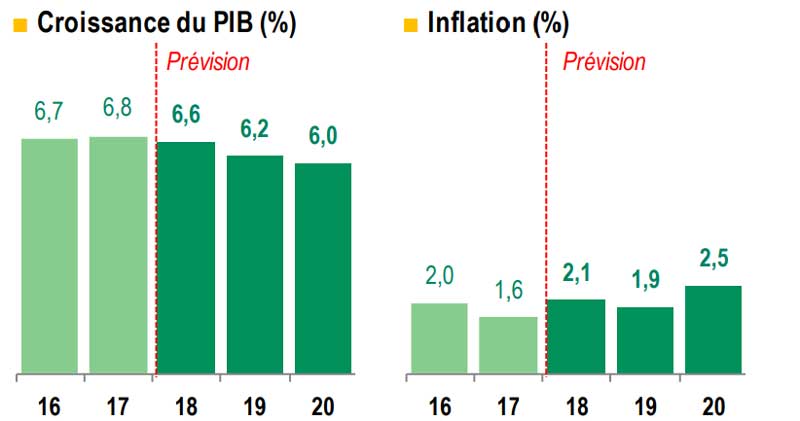

La croissance du PIB Chinois continue à décroître: elle est passée à 6,6 en 2018 contre 6,8 en 2017

La croissance est passée de 6,8% en 2017 à 6,6% en 2018 et le ralentissement se poursuivra à court terme. Son ampleur dépendra de l’évolution, très incertaine, des relations commerciales entre la Chine et les Etats-Unis, ainsi que des mesures de politique contra-cyclique de Pékin. L’action de la banque centrale est toutefois sévèrement contrainte par l’excès de dette de l’économie et la menace de sorties de capitaux. En outre, alors que Pékin a poursuivi ses efforts pour améliorer la réglementation financière et la santé des entreprises publiques depuis deux ans, la redéfinition de ses priorités augmente le risque d’une interruption de ce processus d’assainissement. Dans ce contexte, le gouvernement central devrait accroître son recours aux mesures de soutien budgétaires.

La croissance du PIB réel s’est établie à 6,4% au T4 2018 en glissement annuel (g.a.) contre 6,8% au T1 2018. Le ralentissement se confirme et devrait se poursuivre à court terme. Son ampleur dépendra de l’évolution des relations commerciales de la Chine avec son partenaire américain ainsi que des actions des autorités pour stimuler la demande interne. Alors que l’incertitude persiste quant aux accords que pourraient bientôt signer Washington et Pékin, l’orientation de la politique économique chinoise s’est nettement clarifiée au cours des dernières semaines : la priorité à court terme est désormais aux mesures contra-cycliques.

1- Croissance et inflation

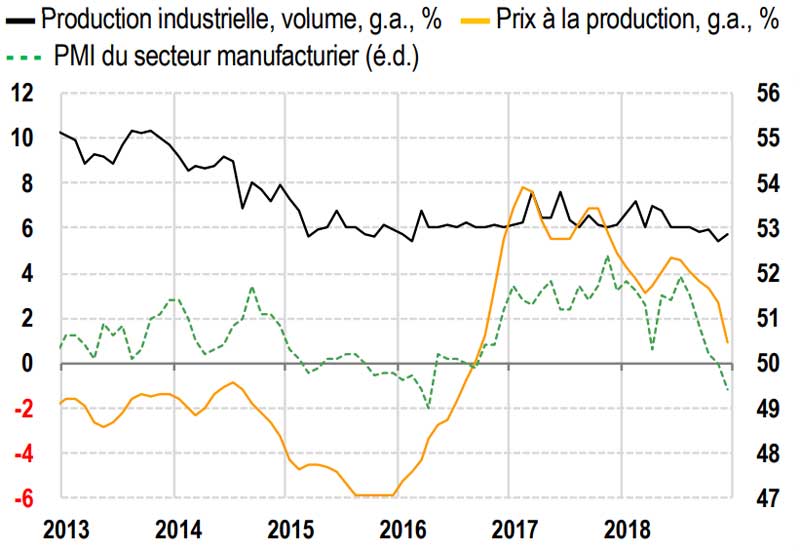

L’industrie en difficulté face au recul de la demande

Le ralentissement dans le secteur industriel s’est accentué en fin d’année. La progression de la production a reculé de 6,9% en g.a. sur la période janvier-mai à 6,0% en juin-août et 5,7% en septembre-décembre (graphique 2). Les perspectives de très court terme restent assombries par la mauvaise performance des exportations et des ventes au détail (en particulier dans le secteur automobile). L’indice PMI manufacturier est d’ailleurs passé sous la barre des 50 en décembre, en raison notamment de la forte baisse des sous-composantes « nouvelles commandes » et « commandes à l’exportation ». L’industrie fait également face à la diminution rapide de l’inflation des prix à la production (+0,9% en g.a. en décembre, contre 4,7% en juin), en ligne avec la chute des prix des matières premières ainsi qu’avec la réduction de la demande et des taux d’utilisation des capacités de production. En conséquence, la progression des profits des entreprises industrielles a fortement ralenti depuis le T3 2018.

2- Aggravation du ralentissement dans l’industrie

Le secteur des services se porte mieux. Après un fléchissement au T1 2018, sa croissance a ré-accéléré légèrement et atteint 7,6% sur l’ensemble de 2018, et les indices PMI sont repartis à la hausse en fin d’année.

Les exportations ont récemment marqué le pas, notamment sous l’effet des hausses des droits de douane américains 1 . Après un rebond au T3, en partie lié à l’accélération des livraisons aux EtatsUnis en anticipation des hausses tarifaires ainsi qu’à la dépréciation du yuan, les ventes de produits chinois ont fortement ralenti en novembre (+5% en g.a. en valeur contre +13% en moyenne sur les dix premiers mois de 2018) et se sont contractées en décembre (-5%). Les importations ont suivi les mêmes tendances. Le recul des échanges extérieurs devrait se poursuivre au moins au début de l’année 2019. Par la suite, leur évolution dépendra largement du résultat des négociations en cours entre Washington et Pékin. La consommation des ménages ralentit. La progression des ventes au détail a atteint un point bas historique au T4 2018 (+8,3% en g.a. en valeur), sous l’effet du fléchissement des achats de biens durables (en lien avec celui des ventes de logements) et de la contraction des ventes automobiles (fin des incitations fiscales, ralentissement structurel du secteur). Les ventes de produits par internet ont aussi ralenti mais restent dynamiques (+25% en 2018), de même que la consommation de services. Les récentes tendances baissières s’expliquent aussi par la modération du crédit à la consommation (suite au resserrement réglementaire), la dégradation de la confiance des ménages et le nouveau fléchissement de la progression des salaires et des revenus totaux après l’amélioration de 2017. Celui-ci est la conséquence même des difficultés de l’industrie. A court terme, l’amélioration de la demande des ménages ne pourra venir que des mesures de soutien.

L’investissement dans les infrastructures a commencé à bénéficier de l’assouplissement de la politique économique. Il s’est redressé au T4 2018, les collectivités locales ayant été autorisées à émettre davantage sur les marchés obligataires pour financer les projets. Leur marge de manœuvre restera néanmoins très contrainte par leur niveau d’endettement déjà élevé. Dans le secteur manufacturier, l’investissement a rebondi en 2018 malgré la montée des tensions commerciales, mais devrait s’affaiblir début 2019 étant donné le ralentissement des exportations et la dégradation des profits des entreprises. Dans l’immobilier, l’investissement ne devrait pas connaître de reprise notable, puisque les volumes de transactions sont en baisse sur les quatre derniers mois de l’année et que les autorités devraient éviter de trop assouplir les règles prudentielles encadrant l’activité dans le secteur. Le développement équilibré du marché du logement et la lutte contre la spéculation restent en effet des objectifs prioritaires. Au final, la reprise de l’investissement total (qui a progressé de 7,9% en g.a. en valeur en octobre-novembre 2018 contre 5,4% sur les neuf premiers mois) devrait être d’ampleur très modérée à court terme.

Les autorités doivent préférer la relance budgétaire

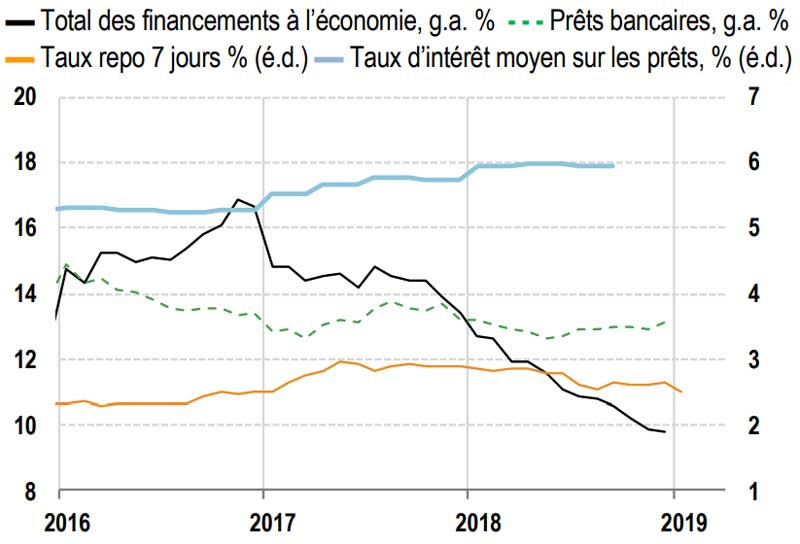

Au cours des derniers mois, les autorités ont activé une série de politiques contra-cycliques qui devraient permettre de contenir le ralentissement de la croissance. La politique monétaire a été très prudemment assouplie. Une nouvelle facilité de financement « ciblée » vient d’être annoncée pour encourager le crédit bancaire aux petites et moyennes entreprises et les coefficients de réserves obligatoires continuent d’être réduits (atteignant 13,5% en janvier 2019 contre 17% en mars 2018). Les injections nettes de liquidités via les opérations d’open-market ont également été augmentées ces derniers jours (mais un de leurs objectifs est de pouvoir répondre au pic saisonnier de demande de liquidité).

Les autorités tentent d’abaisser les coûts de financement pour les entreprises, de relancer le crédit et de faciliter le financement des projets d’investissement des collectivités locales. Or, jusqu’à maintenant, la baisse des taux monétaires a été très limitée (le taux repo à 7 jours s’est établi à 2,49% en moyenne depuis début janvier contre 2,63% au T4 2018) et le taux moyen sur les prêts a à peine diminué en 2018, atteignant 5,94% fin septembre (graphique 3).

3- L’assouplissement des conditions de crédit reste timide

L’accélération de l’inflation a aidé à la détente des taux réels jusqu’en octobre, mais la tendance s’est depuis inversée. En outre, a progression du crédit total à l’économie a continué de ralentir jusqu’à fin 2018 (atteignant 9,8% en g.a. contre 11,1% mi-2018). Ceci cache néanmoins une légère reprise des prêts bancaires et des financements obligataires au T4 2018, qui a été plus que compensée par la contraction des activités du shadow banking. La timidité de l’assouplissement des conditions de crédit reflète plusieurs problèmes. Premièrement, la marge de manœuvre des autorités monétaires et des établissements bancaires est sévèrement contrainte par l’excès de dette de l’économie et la faible efficacité marginale du crédit. En outre, Pékin a poursuivi des efforts de renforcement de la réglementation financière, d’amélioration de la santé des entreprises publiques et d’assainissement du secteur immobilier depuis deux ans, et ne souhaite probablement pas interrompre ce processus en dépit de la redéfinition de ses priorités. Par ailleurs, la politique monétaire est aussi contrainte par le risque de sortie de capitaux et de pressions sur le yuan, à un moment où la contrainte externe se resserre aussi du fait de la forte baisse de l’excédent courant et où une dépréciation alimenterait encore les tensions commerciales avec les Etats-Unis.

Dans ce contexte, le gouvernement central doit accroître son recours aux mesures fiscales pour soutenir la demande sans aggraver les risques d’instabilité financière. Il en a la capacité, étant donné le niveau modéré de son déficit et, surtout, de sa dette (16% du PIB à fin septembre 2018). Des réductions d’impôts sur les revenus et les sociétés sont déjà effectives depuis le 1er janvier 2019, et d’autres mesures pourraient être bientôt annoncées, notamment des baisses de TVA et de nouvelles incitations fiscales à l’achat de véhicules et de biens d’équipement par les ménages.

Cependant, ceci n’empêchera probablement pas les autorités d’assouplir encore la politique monétaire et d’accélérer la mise en œuvre de projets d’infrastructure si le ralentissement de la croissance s’accentue à très court terme. La résorption de l’excès de dette des entreprises et des collectivités locales prendra donc encore du temps.

Christine PELTIER

{kind=link}