{kind=link}

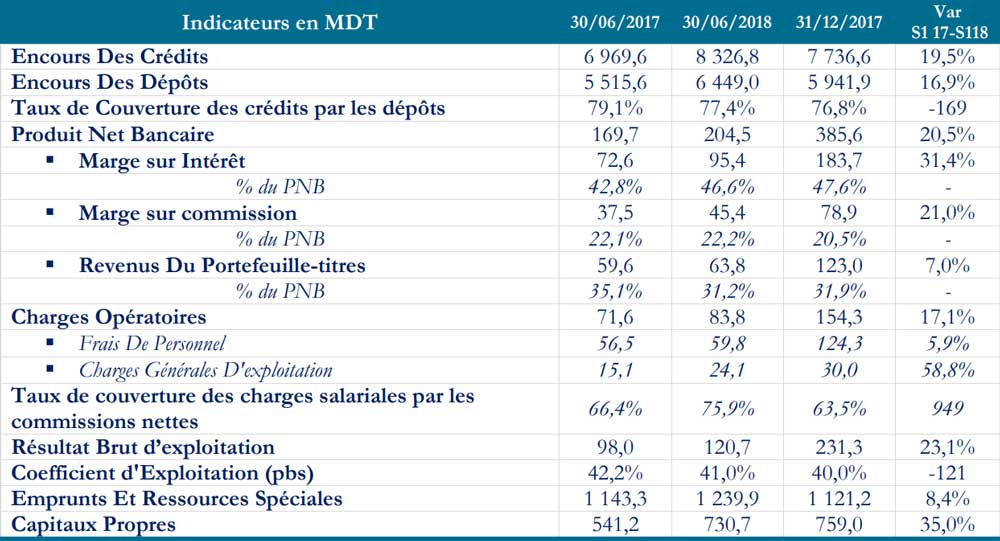

Se rapportant à l’activité bancaire, les dépôts collectés auprès de la clientèle ont connu une évolution de 16,9% à 6 449,0 MDT au 30/06/2018 contre 5 515,6 MDT au 30/06/2017. Cette croissance est tirée vers le haut par l’effet conjugué de la croissance des dépôts à vue et des dépôts d’épargne de 33,9% et 10,6% respectivement au 30/06/2018. La structure des dépôts fait ressortir une prépondérance des dépôts à vue qui représentent 36,2% du total des dépôts suivie des dépôts à terme et des dépôts d’épargne avec des parts respectives de 34,0% et 29,8% au 30/06/2018. Pour leur part, les emprunts et ressources spéciales se sont établis à 1 239,9 MDT au 30/06/2018 soit une évolution de 8,4%. Cet accroissement provient principalement du :

- Tirage sur la ligne BEI pour un montant de 118 MDT,

- Tirage sur la ligne FADES pour un montant de 9 MDT,

- Emission d’un emprunt obligataire subordonné pour un montant de 50 MDT

- Remboursement de l’emprunt BEI antérieur à 2018 pour un montant de 13 MDT

- Remboursement d’autres emprunts pour un montant de 32 MDT,

- Remboursement de l’emprunt obligataire subordonné pour un montant de 37 MDT

- La baisse des ressources budgétaires de 5 MDT.

Quant aux crédits octroyés à la clientèle, ils ont considérablement crû de 19,5% pour atteindre 8 326,8 MDT à fin Juin 2018. Dans ce sillage, le taux de couverture des crédits par les dépôts est passé de 79,1% au 30/06/2017 à 77,4% au 30/06/2018, soit une détérioration de 169 pbs. Au niveau opérationnel, la BH a réalisé un chiffre d’affaires de l’ordre de 440,6 MDT courant le premier semestre 2018, soit une progression de 37,6% par rapport à la même période de 2017. S’agissant des charges d’exploitation, elles ont connu une ascension de 56,8% pour s’établir à 236,1 MDT au 30/06/2018. À cet égard, l’activité de la banque s’est soldée par un PNB en croissance notable de 21,0% s’établissant à 204,5 MDT au 30/06/2018. Cette performance est imputable à l’évolution de la marge d’intermédiation de 31,4% à 95,4 MDT corrélée à la progression de la marge sur commissions de 21,0% à 45,4 MDT à fin Juin 2018. La composition du PNB de la BH est marquée par une majeure contribution des revenus liés à l’activité d’intermédiation pour une pondération de 46,6% contre 31,2% et 22,2% respectivement pour les revenus sur portefeuilles titres et les marges sur commissions.

Sur le volet de l’efficacité opérationnelle, les charges opératoires se sont inscrites en hausse de 17,1% à 83,8 MDT durant le premier semestre 2018. Cet alourdissement est redevable à l’effet conjugué de l’augmentation des salaires de 3.3 MDT soit 5,9 %, et de la montée des charges générales d’exploitation de 9 MDT provenant principalement de la cotisation au fonds de garantie des dépôts bancaires, prévue par le décret gouvernemental n° 2017-268, Sur la même lignée, le taux de couverture des charges salariales par les commissions nettes s’est établi en nette amélioration 949 pbs. S’agissant de sa rentabilité bancaire, la BH a vu son Résultat Brut d’exploitation progresser de 23,1% effleurant les 120,7 MDT au 30 Juin 2018 contre 98,0 MDT une année auparavant. En termes de productivité, le coefficient d’exploitation s’est amélioré de 121 pbs pour atteindre 41,0% au 30/06/2018.

La BH a entamé depuis 2014, un programme de restructuration qui a commencé ces dernières années, à donner ses fruits, en témoigne la belle performance de ses principaux fondamentaux. De plus, la banque a connu une nette amélioration de ces ratios réglementaires. En outre, dans le cadre de sa stratégie de développement, la banque envisage d’adopter un mode de management de processus à travers la mise en place d’une solution de gestion des processus (BPM). Par ailleurs, le management de la BH prévoit un bénéfice net de 125,9 MDT en 2018 soit en croissance de 9% en glissement annuel. En termes de valorisation, le titre se transige à 8,5x son bénéfice net 2017 et à 1,3x ses fonds propres 2017.