{kind=link}

Tunisie: les conditions d’octroi de crédits immobiliers, sans intérêt

L’article 26 de la loi n°2015-30 du 18 août 2015, portant loi de finances complémentaire pour l’année 2015 a assoupli les opérations d’acquisition ou de construction des locaux à usage d’habitation. La présente note a pour objet de rappeler la législation fiscale en vigueur jusqu’au 31 décembre 2015 et de commenter les nouvelles dispositions en la matière.

1.Législation en vigueur jusqu’au 31 décembre 2015

En vertu des dispositions du numéro 4 du paragraphe I de l’article 39 du code de l’impôt sur le revenu des personnes physiques et l’impôt sur les sociétés, les personnes physiques ont le droit de déduire, pour la détermination de leur revenu net imposable, les intérêts des crédits relatifs à l’acquisition ou à la construction d’un logement social au sens de la législation relative aux interventions du fonds de promotion du logement pour les salariés, soit les logements individuels ou collectifs dont la superficie couverte ne dépasse pas 100 m2 et dont le coût ne dépasse pas 67.500D. La déduction a lieu de l’assiette de la retenue à la source pour les salariés et les pensionnés.

2.Apport de la loi de finances pour l’année 2015

2-1 Teneur de la mesure

L’article 26 de la loi de finances complémentaire pour l’année 2015 a étendu la déduction susvisée aux intérêts payés au titre des crédits relatifs à l’acquisition ou à la construction des autres catégories de locaux à usage d’habitation. La déduction couvre également la marge de bénéfice payée dans le cadre des contrats de vente Murabaha.

2-2 Conditions pour le bénéfice de la déduction

Le bénéfice de la déduction susmentionnée est subordonné au respect des conditions suivantes :

- il doit s’agir d’un local à usage d’habitation dont le coût d’acquisition ou de construction y compris les parties dépendantes (jardins, caves, garages…) et les parties indépendantes (celliers, places de parking….), même lorsqu’ils font l’objet de contrats séparés, ne dépasse pas 200.000 dinars ;

- il doit s’agir d’une opération d’acquisition ou de construction d’un seul local à usage d’habitation ;

- le bénéficiaire du crédit ne doit pas être propriétaire d’un autre local à usage d’habitation à la date de la déduction même en copropriété, et ce, même si la valeur totale de la première et de la deuxième habitation ne dépasse pas 200.000 dinars.

2-3 Crédits et intérêts concernés par la déduction et modalités de déduction

a. Crédits et intérêts concernés par la déduction

a.1. Crédits concernés

La mesure s’applique aux crédits accordés par les personnes et entités habilitées à octroyer des crédits immobiliers (établissements de crédit, caisses sociales, employeurs, …). Sur cette base, la mesure ne s’applique pas aux:

- crédits affectés à l’acquisition des terrains ;

- autres crédits (consommation, aménagement…).

a.2. Intérêts concernés par la déduction

La déduction a lieu dans la limite des intérêts portés sur le ou les tableaux d’amortissement et décomptés conformément aux limites prévues par la réglementation en vigueur relative à l’octroi des crédits immobiliers pour les crédits obtenus auprès de plus d’une personne ou d’un organisme (banques, caisses sociales, employeurs…), et ce, sous réserves du respect des conditions et des limites des crédits susmentionnés. Le montant déductible du revenu d’une année est, dans tous les cas, égal aux intérêts ou à la marge de bénéfice, relatifs à la même année.

Par ailleurs, la déduction ne concerne que les intérêts au titre des crédits relatifs aux locaux à usage d’habitation propriété de l’emprunteur.

Sur cette base :

- la déduction a lieu, en cas de copropriété, pour chacun des copropriétaires dans la limite de la quotepart des intérêts relatifs à ses droits dans l’immeuble, et ce, nonobstant la possibilité pour l’un des copropriétaires de bénéficier ou non de la déduction des intérêts correspondant à ses droits dans la propriété ;

- les intérêts payés par une personne pour l’acquisition ou la construction d’un local à usage d’habitation dans lequel il n’a pas des droits de propriété ne sont pas déductibles, c’est le cas notamment des intérêts payés en exécution d’une caution.

Par ailleurs, la déduction ne couvre pas dans tous les cas : - le principal du crédit ;

- les intérêts relatifs à un crédit pour l’acquisition ou la construction d’un local à usage d’habitation dont le coût dépasse 200.000 dinars même si le montant du crédit est inferieur à 200.000 dinars ;

- les dépenses engagées par l’emprunteur pour l’obtention du crédit, tels que les frais d’assurance, les droits d’enregistrement, … ;

- les commissions de gestion telles que les commissions pour étude de dossier, les commissions exigibles pour le remboursement anticipé du crédit,… ;

- les intérêts de retard exigibles en cas de paiement des annuités du crédit hors délais.

b. Modalités et justificatifs de déduction

b.1 Modalités de déduction

La déduction des intérêts ou de la marge de bénéfice a lieu :

– lors de la détermination de l’assiette de la retenue à la source exigible au titre de l’impôt sur le revenu, pour les salariés et les pensionnés, et

– lors de la détermination du revenu net global imposable pour les personnes physiques réalisant les autres catégories de revenus.

b.2 Justificatifs de déduction

La déduction est subordonnée à la présentation des pièces suivantes :

- une déclaration sur l’honneur de non possession d’un autre local à usage d’habitation ;

- le tableau ou les tableaux d’amortissement du ou des crédits ;

- une copie du contrat d’acquisition ou des pièces justifiant les frais de construction sur la base desquels le crédit a été accordé ;

- une attestation de domiciliation bancaire pour les salariés et les pensionnés ;

- une attestation délivrée par la personne ou l’organisme prêteur prouvant le payement effectif des montants objet de la déduction pour les autres personnes.

2-4 Date d’application de la mesure La déduction susvisée s’applique aux montants échus à compter du 1er janvier 2016.

Ainsi, la déduction couvre:

- les intérêts relatifs aux crédits ou la marge de bénéfice relative aux acquisitions financées par Murabaha, échus à partir du 1er janvier 2016 et exigibles au titre des crédits accordés avant cette date ;

- les intérêts ou la marge de bénéfice relatif aux acquisitions financées par Murabaha, exigibles au titre des crédits accordés à partir du 1er janvier 2016.

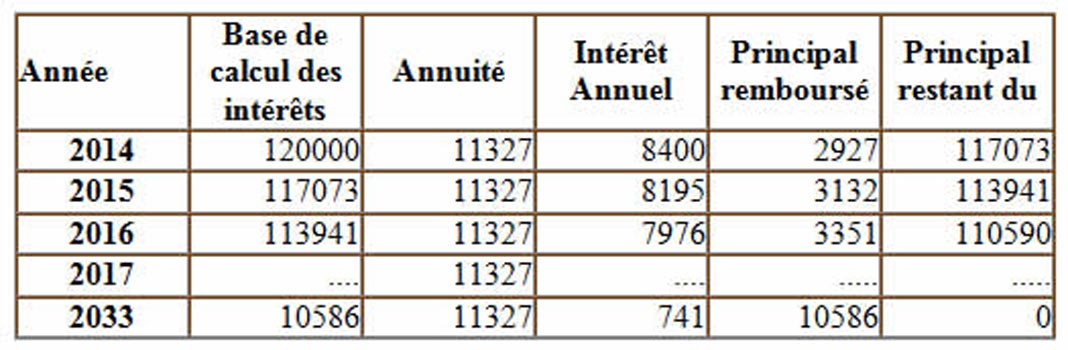

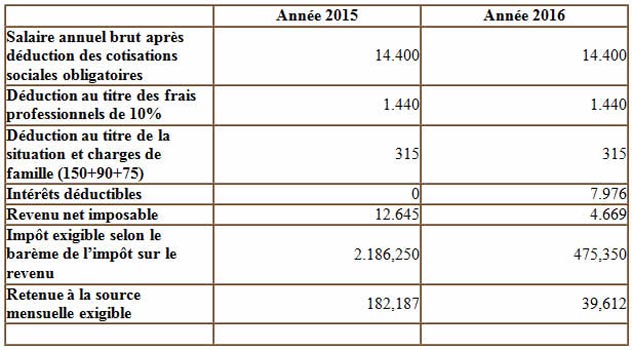

Exemple n°1 : Soit une personne mariée ayant deux enfants à charge ayant un salaire mensuel brut après déduction des cotisations sociales obligatoires de 1.200 D. Supposons que la personne concernée ait obtenu au cours de l’année 2014 un crédit d’un montant de 120.000 D pour l’acquisition d’un logement d’un coût global de 150.000D remboursable sur 20 ans avec un taux d’intérêt de 7% tel que précisé par le tableau d’amortissement du crédit ci-après :

Dans ce cas, la retenue à la source exigible au titre des années 2015 et 2016 est calculée comme suit :

{kind=link}