{kind=link}

La croissance a décéléré au S1-2018. Le PIB a augmenté de 1,5 % en rythme annuel au T1-18 et au T2-18 après presque 3 % en moyenne en 2017, une progression significativement supérieure au potentiel. Les chiffres du S1-18 témoignent davantage d’une normalisation de l’activité que d’un ralentissement durable. La croissance devrait atteindre 2,1 % en 2018 et 1,7 % en 2019.

La croissance des exportations sera dynamique en 2018-2019, mais moins forte qu’en 2017 en raison du ralentissement du commerce mondial observé en début d’année. La demande intérieure restera donc le principal moteur de l’activité. Le resserrement des conditions sur le marché du travail devrait pousser les salaires à la hausse. Le revenu des ménages accélérera donc cette année, avant de retrouver son rythme de croissance de 2017 l’année prochaine. Par ailleurs, nous attendons une baisse puis une stabilisation du prix du pétrole, ce qui soutiendra le pouvoir d’achat. Au total, la consommation des ménages restera robuste sur notre horizon de prévision. La croissance de l’investissement se modérera en 2018-2019. En effet, la montée des protectionnismes pourrait pousser les entreprises à reporter certaines de leurs dépenses, notamment dans les secteurs positionnés à l’exportation. Dès lors, le rattrapage, après plusieurs années de sous-investissement, se poursuivra à un rythme plus modéré qu’en 2015-2017.

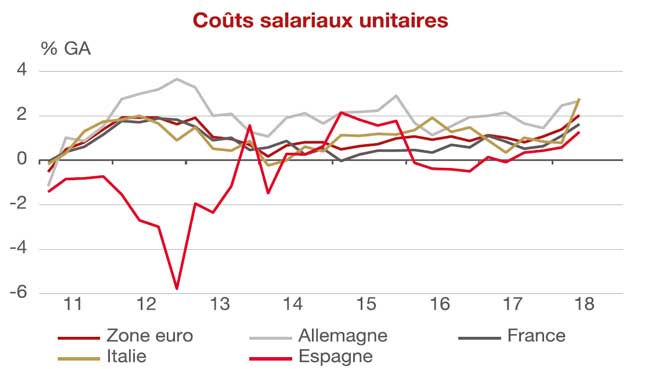

L’accélération des salaires tire les coûts salariaux unitaires à la hausse. L’inflation sous-jacente devrait par conséquent accélérer sur notre horizon de prévision. Avec la stabilisation des prix du pétrole, l’inflation atteindrait 1,6 % en 2018 et 1,5% en 2019. Dans ce contexte, la BCE devrait poursuivre une stratégie de sortie très graduelle de sa politique monétaire expansionniste. Elle arrêterait ainsi, comme annoncé, ses achats d’actifs en décembre. Nous n’attendons pas de hausse des taux directeurs avant septembre 2019.

Les risques sur ce scénario sont d’abord politiques, concentrés autour du Royaume-Uni (en cas de sortie désordonnée de l’UE) et de l’Italie (si le gouvernement perdait la confiance des marchés). Une nouvelle hausse des prix du pétrole et la montée du protectionnisme commercial sont d’autres facteurs pouvant affecter l’activité. Enfin, nous surveillerons le découplage croissant entre l’Italie et le reste de la zone euro. En effet, la croissance reste solide en Allemagne, en Espagne et devrait rebondir en France, tandis qu’au vu des indicateurs avancés, elle semble ralentir de façon marquée en Italie.