{kind=link}

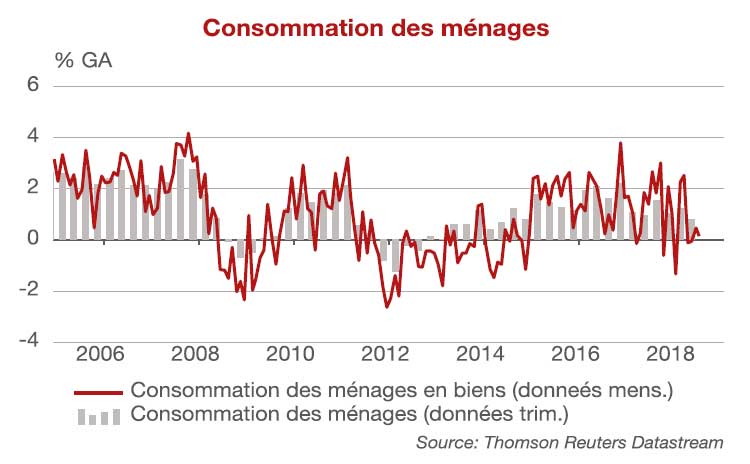

La croissance a fortement ralenti au S1. Le PIB a augmenté de seulement 0,2% en T/T au T1 et T2-18 (contre une moyenne de 0,7% en 2017), ramenant la croissance sous le seuil des 2% au T2-18 (1,7%), contre 2,8% en fin d’année dernière. Fait notable, la consommation et l’investissement des ménages se sont contractés au T2-18.

A l’instar du reste de la zone euro, l’économie française a été pénalisée par le ralentissement du commerce mondial au S1-2018. Mais elle a subi en outre les effets de facteurs négatifs temporaires : calendrier des modifications de taxe, grèves dans les transports, hausse du prix du pétrole… Par ailleurs, l’appréciation de l’euro au S2-17 explique certainement en partie la contraction des exportations au T1-18. Au total, ce trou d’air nous contraint à revoir notre prévision de croissance annuelle de 1,8 % à 1,6 % en 2018. Elle reste inchangée à 1,7 % en 2019, toujours au-dessus du potentiel.

Cette prévision repose sur l’accélération attendue de la consommation privée à partir du S2-18 (surtout au T4-18). Nous attendons un repli du prix du pétrole, ce qui soulagerait le pouvoir d’achat des ménages. En outre, les évolutions fiscales seront désormais plus favorables aux consommateurs (nouvelle baisse des cotisations sociales et premier dégrèvement de la taxe d’habitation prévus en octobre).

Une consommation plus robuste soutiendra l’investissement des entreprises, d’autant plus que le taux d’utilisation des capacités est déjà élevé dans le secteur industriel. En revanche, les perspectives d’investissement des ménages sont plus modestes : les dispositifs de soutien public sont progressivement réduits, tandis que la hausse des taux d’intérêt pèsera sur le pouvoir d’achat immobilier dans les années à venir.

Les exportations resteront dynamiques, bien que moins vigoureuses qu’en 2017. L’impact sur la compétitivité des réformes récentes et en cours (marché du travail, formation professionnelle, assurance chômage…) est susceptible, à moyen terme, d’enrayer le recul des parts de marché à l’exportation.

Les principaux risques pesant sur notre scénario de croissance sont une nouvelle hausse du pétrole et une sortie désordonnée du Royaume-Uni de l’UE. Début 2019, l’introduction du prélèvement à la source pour l’impôt sur le revenu pourrait aussi affecter la consommation. Le haut niveau d’endettement des agents a accru l’exposition de la France à une hausse des taux d’intérêt. Enfin, la pénurie croissante de main-d’oeuvre dans certains secteurs, malgré un chômage élevé, pourrait pénaliser la croissance.