Croissance dans la zone euro : en avant toute !

■ Nouvelle hausse en décembre des indices Markit PMI secteur manufacturier et composite, le premier atteignant un niveau record.

■ La plupart des composantes atteignent ou s’approchent des plus hauts historiques.

■ Ces chiffres et l’évolution attendue des déterminants de la demande finale annoncent la poursuite d’une croissance robuste.

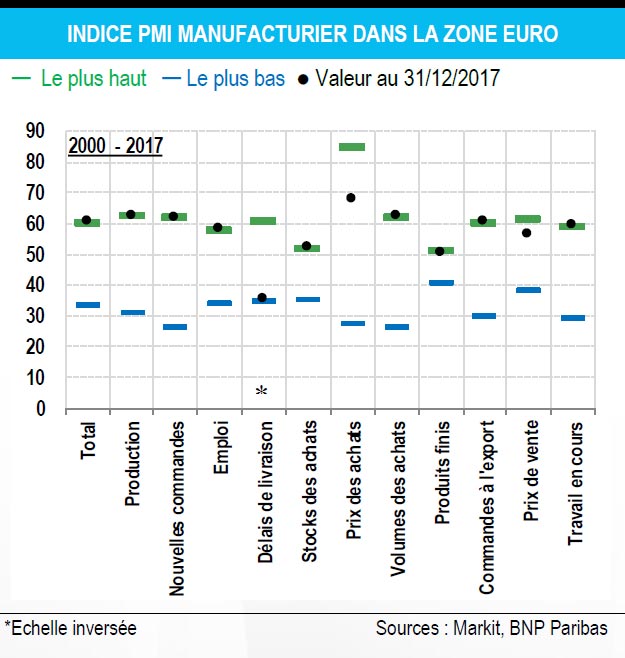

La zone euro continue d’afficher une santé éclatante. L’indice Markit PMI pour le secteur manufacturier est à un record historique (début de l’enquête à la mi1997). Celui des services a encore monté et l’indice composite, à 58,1, a atteint son plus haut niveau depuis février 2011. L’ampleur du mouvement apparait dans le graphique à onze sous-séries qui montre les niveaux extrêmes depuis 2000 ainsi que la dernière observation. Les composantes atteignent ou sont proches de leur sommet historique. Autre signe de bonne santé : les délais de livraison s’allongent, d’où le chiffre bas. Ajouté à l’arriéré de travail, ceci met en perspective une hausse de l’inflation. Les prix des intrants restent toutefois relativement modestes bien que les prix à la production soient proches de sommets historiques.

Les données PMI inspirent confiance dans les perspectives de croissance. Sur la base de la relation historique entre le PMI composite et la croissance, on obtient une estimation de 0,8 % pour la croissance du PIB réel au T4 2017, soit une accélération par rapport au chiffre déjà élevé de 0,6 % du T3. Certes, la relation statistique n’est pas parfaite (R² de 0,70), mais le coefficient est très significatif et les erreurs de prévision récentes sont faibles. De plus, les séries PMI se caractérisent par une forte inertie : à un niveau élevé succède un autre niveau élevé, ce qui vient soutenir les anticipations de la poursuite d’une forte croissance du PIB. Les facteurs déterminants de la demande finale confortent cette image.

Les données PMI inspirent confiance dans les perspectives de croissance. Sur la base de la relation historique entre le PMI composite et la croissance, on obtient une estimation de 0,8 % pour la croissance du PIB réel au T4 2017, soit une accélération par rapport au chiffre déjà élevé de 0,6 % du T3. Certes, la relation statistique n’est pas parfaite (R² de 0,70), mais le coefficient est très significatif et les erreurs de prévision récentes sont faibles. De plus, les séries PMI se caractérisent par une forte inertie : à un niveau élevé succède un autre niveau élevé, ce qui vient soutenir les anticipations de la poursuite d’une forte croissance du PIB. Les facteurs déterminants de la demande finale confortent cette image.

Les dépenses de consommation devraient bénéficier des créations d’emplois, d’une accélération de la croissance des salaires, de la faiblesse des taux d’intérêt et de la facilité d’accès au crédit. L’effet de richesse peut aussi, dans une certaine mesure, jouer. Quant aux investissements des entreprises, ils devraient poursuivre leur progression à un rythme soutenu à la faveur de la croissance bénéficiaire, de la hausse du taux d’utilisation des capacités et de conditions de financement attractives. La Commission européenne table sur une politique budgétaire globalement neutre. Par ailleurs, la reprise de l’économie mondiale devrait servir de tremplin aux exportations. Pour conclure, l’économie de la zone euro a terminé l’année 2017 sur des résultats particulièrement solides. Les différents indicateurs inspirent confiance pour les prochains mois. Mais ils devraient aussi relancer le débat sur la pertinence de l’orientation monétaire actuelle de la BCE, surtout si l’inflation sous-jacente évolue dans la direction indiquée aujourd’hui par les données sur les goulets d’étranglement du côté de l’offre.

William de Vijlder

{kind=link}