{kind=link}

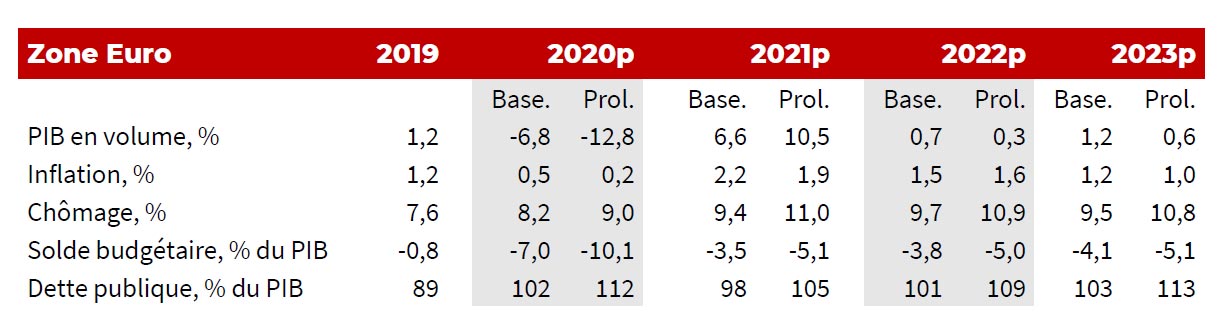

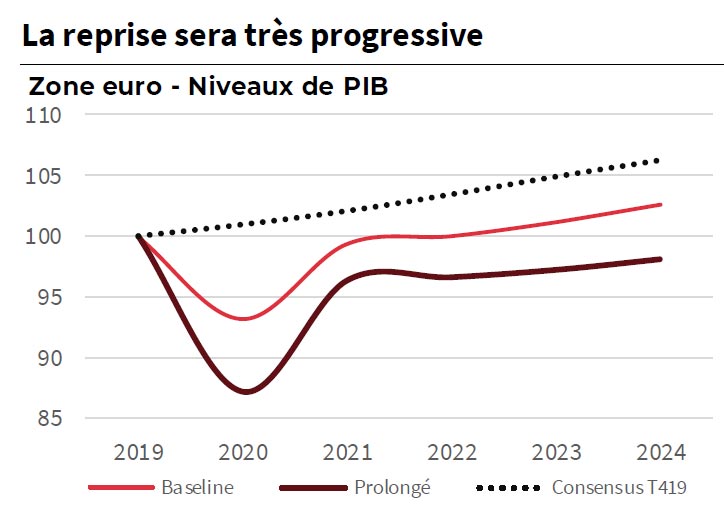

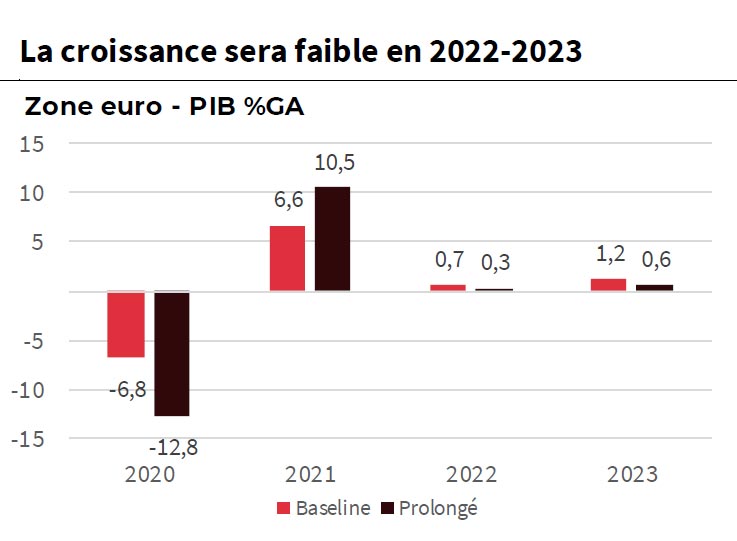

Après avoir connu en 2020 la récession la plus prononcée de son histoire, l’économie de la zone euro affichera une croissance modérée en 2021-2022. En effet, l’action des gouvernements en réponse à la crise sanitaire a reporté dans le temps les effets réels de la crise. Une relance à l’échelle européenne constituerait un potentiel relais de croissance, mais la forme définitive que prendra la proposition ambitieuse de la Commission sur ce plan est encore incertaine. En l’absence d’un stimulus significatif, plusieurs années seront nécessaires pour que le PIB retrouve son niveau d’avant crise, avec le risque d’une divergence accrue des trajectoires de croissance des différents pays. Dans le scénario d’une sortie plus lente qu’anticipé de la crise sanitaire, le PIB ne retrouverait pas son niveau d’avant crise sur l’horizon de prévision.

Le commerce mondial pâtira d’une reprise très progressive de l’activité globale en 2021-2022. Notamment, l’absence d’une relance d’ampleur en Chine (contrairement à ce qui avait été observé après la crise de 2008-2009) écarte le scénario d’un rebond marqué de la demande extérieure. Les exportations afficheraient dès lors une croissance modérée sur l’horizon de prévision.

Dans le sillage du choc enregistré en 2020, le rebond de la demande intérieure sera modeste. Avec l’appui des différents mécanismes de garantie publique nationaux, les entreprises auront fortement augmenté leur endettement pour compenser les pertes liées à l’arrêt forcé de l’économie. Dans ce contexte, la dégradation des ratios d’endettement, déjà élevés dans certains pays avant la crise, pèsera sur la reprise de l’investissement.

Dans le sillage du choc enregistré en 2020, le rebond de la demande intérieure sera modeste. Avec l’appui des différents mécanismes de garantie publique nationaux, les entreprises auront fortement augmenté leur endettement pour compenser les pertes liées à l’arrêt forcé de l’économie. Dans ce contexte, la dégradation des ratios d’endettement, déjà élevés dans certains pays avant la crise, pèsera sur la reprise de l’investissement.

Du côté des ménages, la forte remontée du chômage et la modération des salaires pèsera sur la consommation. L’épargne forcée accumulée pendant la période de confinement ne sera certainement pas entièrement dépensée, les comportements de précaution prévalant dans une conjoncture incertaine. Les pertes de revenus et le resserrement des conditions d’octroi des crédits immobiliers pèseront également sur l’investissement résidentiel.

La demande publique sera plus vive. Toutefois, malgré la faiblesse des coûts de financement des Etats, les ratios d’endettement public déjà dégradés avant crise dans certains pays limitent les marges de manoeuvre budgétaire et risquent d’accroître les divergences dans les trajectoires de croissance. La proposition par la Commission d’une relance à l’échelle européenne est à cet égard un développement positif. Néanmoins, les montants évoqués (750 Mds EUR soit 5,4 % du PIB de l’UE 27) pourraient s’avérer insuffisants au vu des besoins (75 % des fonds ne seraient pas déboursés avant 2023), d’autant plus que le scepticisme de certains Etats-membres (plusieurs Etats du Nord sont opposés à ce que 500 Mds EUR de fonds prennent la forme de subventions) pourrait remettre en question l’ambition du projet.

Dans ce contexte, la politique monétaire demeurerait le principal levier de politique économique en zone euro. En 2020, la stratégie de la BCE continuera d’être dictée par la gestion des répercussions directes de la crise (ample fourniture de liquidité aux banques et achats massifs d’actifs). Son bilan gonflerait ainsi jusqu’à 60 % du PIB en 2020-2021, soit une hausse de 20 points de PIB par rapport au début d’année.

Dans ce contexte, la politique monétaire demeurerait le principal levier de politique économique en zone euro. En 2020, la stratégie de la BCE continuera d’être dictée par la gestion des répercussions directes de la crise (ample fourniture de liquidité aux banques et achats massifs d’actifs). Son bilan gonflerait ainsi jusqu’à 60 % du PIB en 2020-2021, soit une hausse de 20 points de PIB par rapport au début d’année.

A plus long terme, toute normalisation de la politique monétaire apparaît difficile. En effet, l’inflation sera faible en 2021-2022. La modération des coûts salariaux et la faiblesse de la demande dissuaderont les entreprises d’augmenter leurs prix, tandis qu’en parallèle la hausse du prix du pétrole restera modérée sur l’horizon de prévision. Ainsi, même si une nouvelle baisse du taux de dépôt semble pour l’heure écartée, la mobilisation des TLTRO et les achats d’actifs resteront au coeur de la stratégie de la BCE (malgré la récente décision de la Cour constitutionnelle allemande).

L’adoption par les États membres de la proposition de relance de la Commission pourrait améliorer nos perspectives à moyen terme. Mais comme expliqué ci-dessus, les montants pourraient être déboursés trop tard et s’avérer insuffisants par rapport aux besoins. D’autre part, la liste des aléas baissiers est longue. Tout d’abord, une nouvelle crise sanitaire majeure ne peut être exclue. Ensuite, une dégradation de la qualité des bilans bancaires, en lien la hausse des ratios d’endettement des entreprises notamment, sera à surveiller. De même, l’abaissement de la notation souveraine des Etats les plus fragiles ferait réapparaître des tensions sur le marché des dettes souveraines. Enfin, une nouvelle poussée de l’euroscepticisme et du risque politique n’est pas à exclure, notamment en Italie.