{kind=link}

Si l’accélération du stockage observée en zone euro en 2022 a soutenu la croissance, la normalisation de cette dynamique risque de produire l’effet l’inverse en 2023. En effet, si la dynamique de la variation des stocks était similaire à celle observée en 2019, la croissance serait obérée de 0,3 pp. en 2023, toutes choses égales par ailleurs. Dans un scénario plus conservateur d’un retour du volume des stocks à leur niveau de 2019, la croissance serait réduite de 2 pp., toutes choses égales par ailleurs. L’Allemagne, la France et, dans une moindre mesure, l’Espagne sont les économies les plus exposées à ces scénarios de normalisation. L’Italie, au contraire, où les stocks baissent en volume depuis 2020, bénéficierait d’une normalisation.

En 2022, l’accélération du stockage a soutenu la croissance

Nous avons analysé dans une publication précédente les mécanismes sous-jacents à la procyclicité de l’évolution des stocks sur la croissance et signalé, déjà, le risque baissier que faisait peser la hausse des stocks observée en 2022 sur la croissance en 2023. L’idée de cette deuxième publication sur le sujet est d’étayer la dimension du risque sur la croissance.

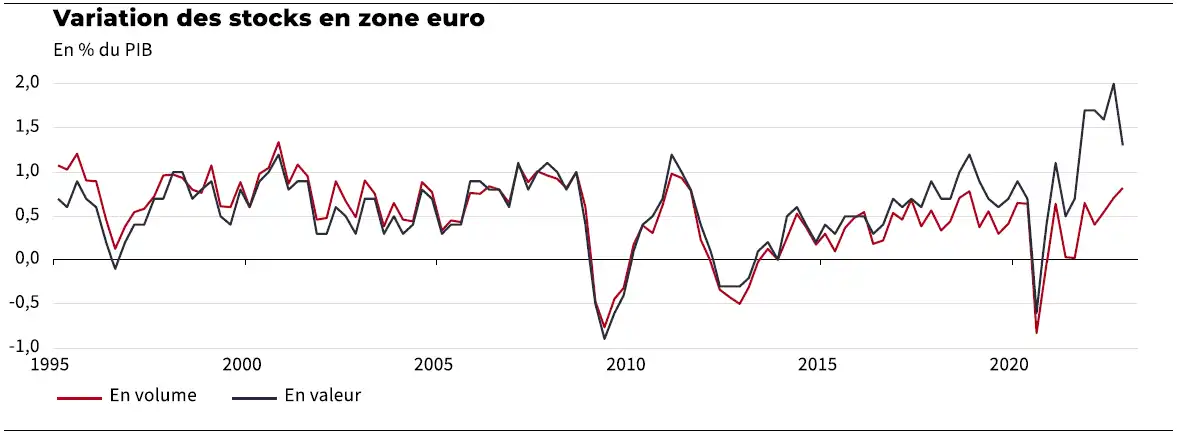

Pour rappel, la reconstitution par les entreprises européennes de leurs stocks a été un des phénomènes marquants de la conjoncture en zone euro en 2022 : presque nulle pendant la pandémie, la hausse du volume des stocks en zone euro a été supérieure en 2022 à celle enregistrée en 2019, représentant 0,7 % PIB. Par ailleurs, cette hausse des quantités stockées s’est accompagnée d’une envolée de leurs prix, ce qui a fortement augmenté la valeur des stocks : celle-ci a progressé à un rythme inégalé depuis 20 ans, représentant 1,7 % du PIB en valeur de la zone euro en 2022.

Le stockage retrouve sa dynamique prépandémie en volume, sa valeur bondit

L’accélération du stockage a eu un impact non négligeable sur la croissance en volume de la zone euro, même s’il n’est pas évident a priori. En effet, la variation des stocks explique 0,3 pp. de la croissance de 3,5 % qu’a enregistré la zone euro en 2022, soit une faible contribution. Mais en considérant le fait que l’acquis de croissance1 en fin d’année 2021 pour 2022 était déjà de 1,7 % en excluant les stocks, la contribution de ces derniers à la dynamique de l’activité propre à 2022 a été en réalité plus importante que ce que suggère ce premier chiffre. Par ailleurs, la combinaison de stocks en hausse et d’une croissance en baisse en 2022 (sur la deuxième moitié de l’année) laisse la zone euro dans une situation où les stocks représentent la moitié de la très faible croissance acquise pour l’ensemble de l’année, de 0,4 %.

L’accélération du stockage en 2022 est une des conséquences de l’impact de la pandémie sur le cycle économique mondial et, plus récemment, de celui de la guerre en Ukraine sur la gestion des réserves de gaz en amont de l’hiver 2022-23. D’abord, les entreprises ont dû reconstituer, à partir de 2021, les stocks de produits finis écoulés en 2020 lorsque les restrictions sanitaires entravaient le fonctionnement des chaînes de production. En parallèle, avec la levée des restrictions sanitaires et le redémarrage très vif de la demande qui s’en est suivi, les entreprises ont dû augmenter rapidement leurs achats d’intrants de production pour répondre à la remontée rapide des commandes. Face au rallongement des délais d’approvisionnement et à l’envolée concomitante du prix des biens intermédiaires, elles ont adapté leurs stratégies d’achats, passant d’une gestion en flux tendus à vocation d’optimisation des coûts d’exploitation à une approche plus précautionneuse, se fournissant en intrants parfois plus que nécessaire pour parer à d’éventuelles pénuries futures et à une accélération de l’inflation sur les biens intermédaires. Enfin, la reconstitution

des réserves de gaz, à des niveaux anormalement bas à la sortie de l’hiver 2021-22, a également augmenté l’en-cours de stocks, notamment au troisième trimestre.

Vers une normalisation de la dynamique de stockage en 2023

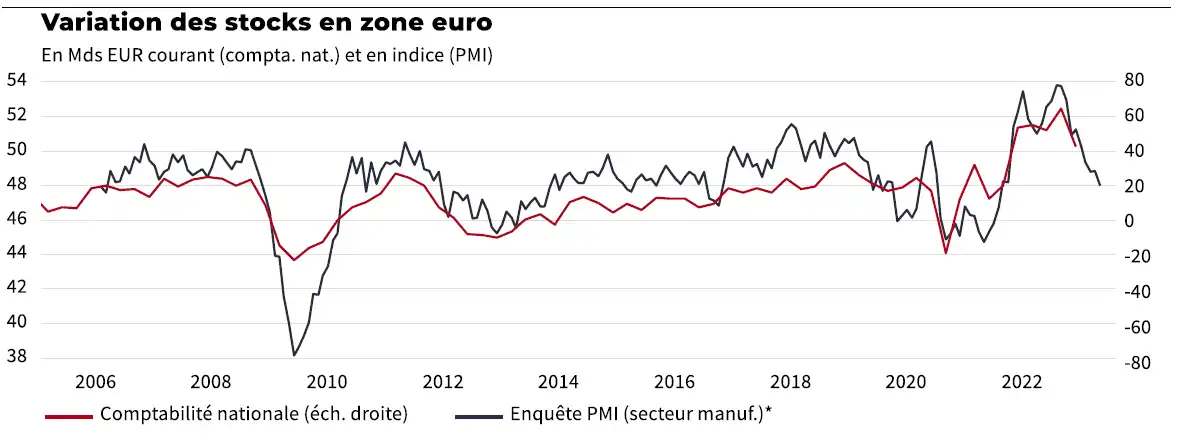

Avec le net ralentissement de l’activité attendu en 2023, une hausse plus faible, voire l’absence de hausse du volume des stocks est le scénario le plus probable. Cette inflexion est déjà visible dans les enquêtes réalisées auprès des directeurs d’achats des entreprises du secteur manufacturier, lesquelles signalent un recul des achats de biens intermédiaires et des stocks de produits finis.

Les directeurs d’achats anticipent déjà une moindre hausse des stocks

En effet, avec la baisse des nouvelles commandes et la dégradation de la demande anticipée, les besoins en biens intermédiaires ont nettement diminué. Les comportements de précaution disparaissent également sous l’effet de la normalisation des délais fournisseurs et la désinflation sur les biens intermédiaires. Les entreprises privilégieront aussi l’écoulement des stocks de produits finis plutôt que la production de biens supplémentaires. Enfin, avec la hausse rapide des taux d’intérêt, le financement des besoins en fonds de roulement s’est renchéri et incite les entreprises à réduire l’en-cours de stocks.

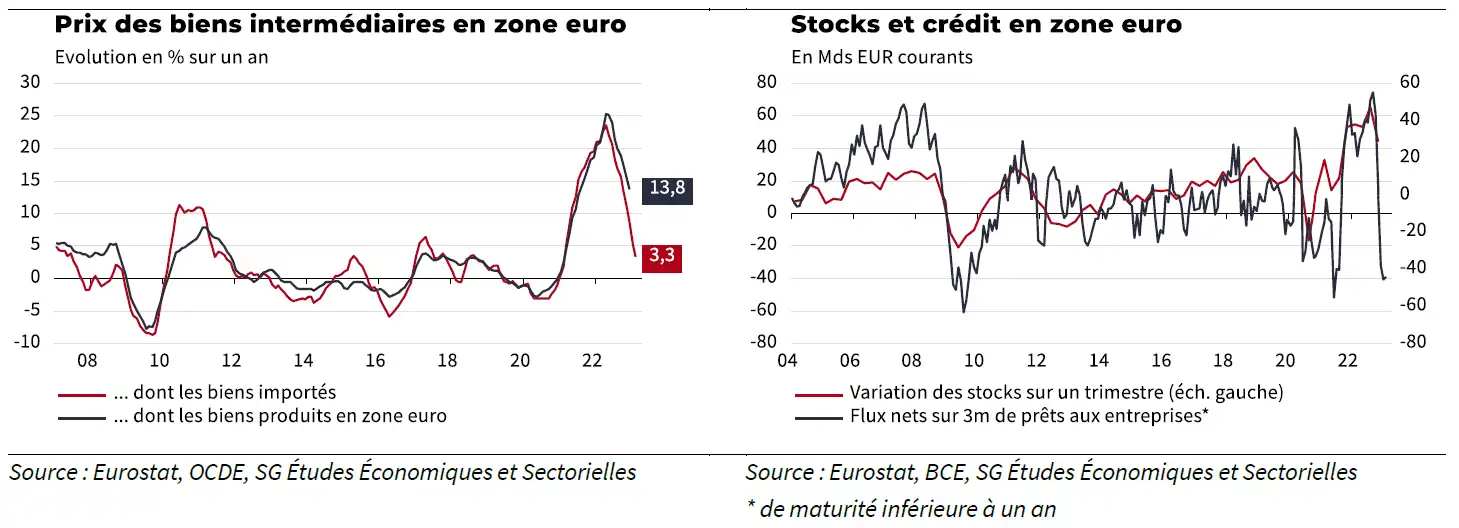

Du côté des stocks de gaz, l’Europe a commencé l’année avec un niveau de réserves bien plus élevé qu’à la même période en 2022. Dès lors, la reconstitution des stocks après l’hiver contribuera certes positivement à la variation des stocks cette année, mais certainement moins qu’en 2022. En parallèle à la normalisation des volumes, une baisse de la valeur des stocks est aussi très probable. En effet, comme le montre le premier graphique ci-dessous, la désinflation est déjà bien amorcée du côté des intrants de production et il n’est pas impossible qu’elle mute en déflation en cours d’année. Au bout de la chaine de production, cela devrait alimenter la désinflation des produits de consommation finale et donc le prix des stocks de produits finis. A cet égard, les flux nets de crédit bancaire à court terme, dont la fréquence de publication (mensuelle) est plus élevée que celle des comptes nationaux (trimestrielle), pointent déjà vers une baisse de la valeur des stocks au premier trimestre 2023, comme le montre le deuxième graphique cidessous.

L’inflation sur les intrants de production se tasse et le crédit bancaire à court terme pointe déjà vers un recul de la valeur des stocks

Quel impact d’une normalisation de la variation des stocks sur la croissance ?

Quel impact d’une normalisation de la variation des stocks sur la croissance ?

Le cycle des stocks est positivement corrélé à la dynamique de l’activité : lorsque les entreprises anticipent une augmentation de leur activité commerciale, elles augmentent leurs stocks, notamment de biens intermédiaires, pour répondre à la demande ; lorsqu’elles anticipent une baisse de l’activité, les entreprises diminuent leur production, leurs commandes de biens intermédiaires et écoulent leurs stocks de produits finis. La variation des stocks est donc procyclique. A cet égard, nous avons fourni une analyse plus détaillée des mécanismes à l’œuvre dans les cycles de stockage et de déstockage dans notre précédente publication sur le sujet (voir supra).

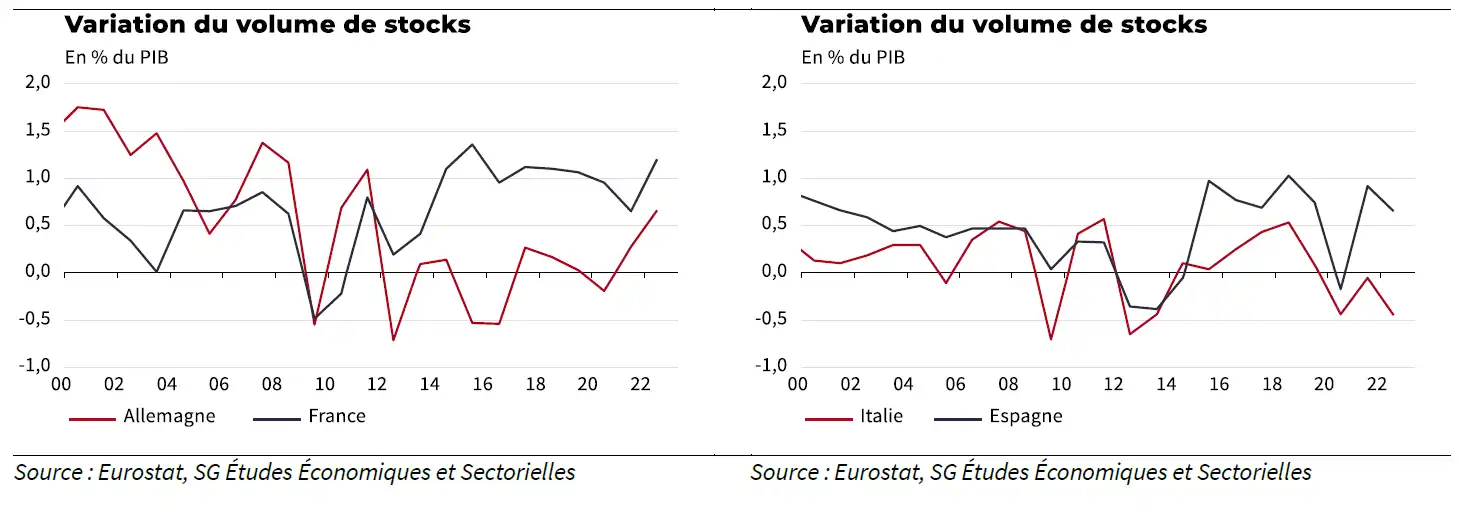

Dans le contexte actuel, la normalisation de la dynamique des stocks étant le scénario pour 2023, quel en serait l’impact sur la croissance réelle des principales économies de la zone euro ? Répondre à cette question nécessite déjà de considérer l’hétérogénéité des situations nationales. En effet, si la zone euro dans son ensemble a connu une accélération du stockage en 2022, ce n’est pas le cas de chacune des économies qui la composent. En se concentrant sur les quatre plus grandes, on notera ainsi que le stockage a bien accéléré en Allemagne et France (ces deux économies expliquant l’essentiel de la dynamique observée à l’échelle de la zone euro), il a augmenté en Espagne mais à un rythme moins soutenu qu’en 2021 et il baisse en Italie depuis 2020. Formuler une hypothèse de normalisation de la variation des stocks aura donc un impact différencié sur la croissance de ces économies au vu de l’hétérogénéité des situations.

Au-delà de la dynamique agrégée en zone euro, une hétérogénéité des situations nationales

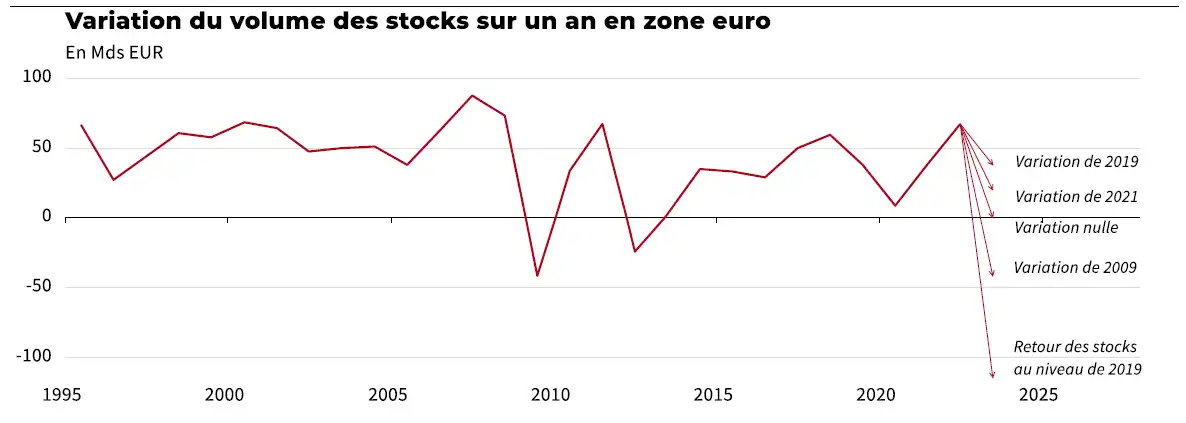

Pour couvrir un champ des possibles élargi (sans pour autant prétendre à l’exhaustivité) de ce que pourrait impliquer une normalisation de la variation des stocks en 2023, cinq hypothèses sont formulées sur leur variation en volume pour cette année : un retour à la variation de 2019, un retour à celle de 2020, une variation nulle (i.e. une stagnation du volume des stocks), une variation négative calibrée sur celle observée en 2009 lors de la grande crise financière et une variation impliquant un retour au volume de stocks de 2019 (voir le graphique ci-dessous).

Cinq hypothèses de variation des stocks pour 2023 : exemple de la zone euro

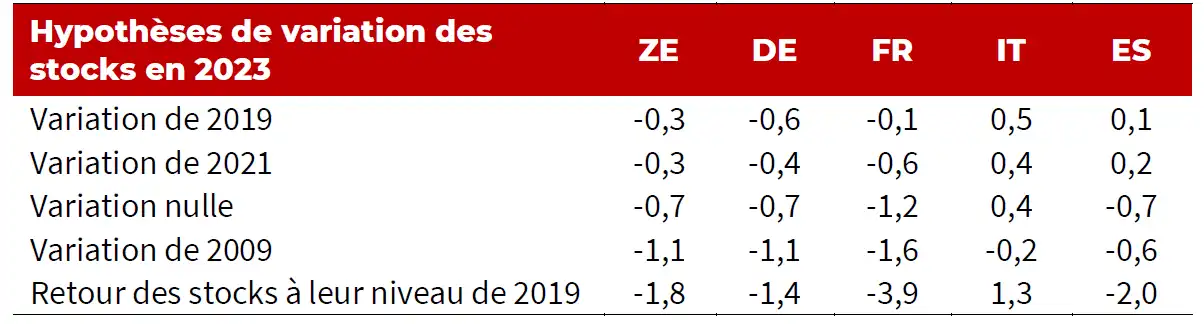

La contribution de la variation des stocks à la croissance en 2023 est ensuite calculée d’après ces différentes hypothèses, toutes choses égales par ailleurs. Les résultats de ces calculs sont présentés dans le tableau ci-dessous.

Impact en pp. sur la croissance en volume de cinq hypothèses de variation des stocks en 2023

En zone euro, toutes les hypothèses de normalisation de la variation des stocks impliqueraient un impact négatif sur la croissance en 2023. Au niveau national, l’Allemagne et la France et, dans une moindre mesure, l’Espagne, sont les économies les plus exposées au scénario d’une normalisation. C’est la conséquence logique de la hausse du stockage observée dans ces économies en 2022. En Italie, la majorité des hypothèses de normalisation romprait la dynamique de déstockage observée depuis 2020 et aurait ainsi un impact positif sur la croissance.

Le contre-coup de l’accélération du stockage en 2022 serait donc notable pour la croissance réelle des économies de la zone euro en 2023, l’Italie faisant figure d’exception. Notre scénario central table sur une normalisation en deux ans de la variation des stocks vers le niveau de 2021. Cependant, les risques entourant cette prévision sont élevés et une surprise sur la trajectoire des stocks n’est pas à exclure, tant à la hausse qu’à la baisse. Au vu de l’importance de la variation des stocks dans les acquis de croissance pour 2023 au T4-22, leur évolution sera donc à suivre de près.

Part de l’acquis de croissance liée à la variation des stocks